5192 三ツ星ベルト は神戸に本社がある自動車部品メーカーです。伝動ベルトの大手で自動車の他にもATMや送風機など幅広い用途で使われている製品を作っています。また、産業用のベルトコンベアのベルトの部分であったり、機械や建物に使われる防水材など技術を生かした事業展開をしています。

株式は東証プライムに上場しています。増収増益を繰り返していて業績は好調に推移しています。また、増配余地のある高配当のバリュー株ですので、個人投資家の方にとって安心して買いやすい銘柄だと思います。

ファンダメンタルズが安定していますし、今の株価水準(4,385円)を考えると、短期でも中長期でもキャピタルゲインが得られるはずです。わたしは次の決算発表までに株価5,000円まで回復している可能性も十分にあると思っています。

①高配当利回り銘柄3位にランクイン。期末にかけてさらに増配の可能性あり!

②業績が下期にかけて好調。四季報も”最高益”のお墨付き!

③今が絶好の買い場!中間決算発表に向けて反転の気配。

5192 三ツ星ベルトの基本情報

【URL】https://www.mitsuboshi.com/

【決算】3月

【特色】Vベルトなど伝動ベルトの大手。自動車用中心に産業機械用、OA機器に製造販売。建材も

【業種】自動車部品 時価総額順位 19/123

【高配当利回り銘柄】 全体の3位にランクイン(10月6日)

三ツ星ベルトは配当利回りランキングで堂々の3位に入っています。「5.70%」で、1位にわずか0.08%差ですので注目です。株価が下がれば、配当利回りは上がります。このランキングは株探ニュースなどで毎週のように発表されますので、そのたびに投資家の目に触れることになります。

NISA枠の増額も控えてますから、この銘柄は高配当狙いの個人投資家の方にすでに狙われていると思います。

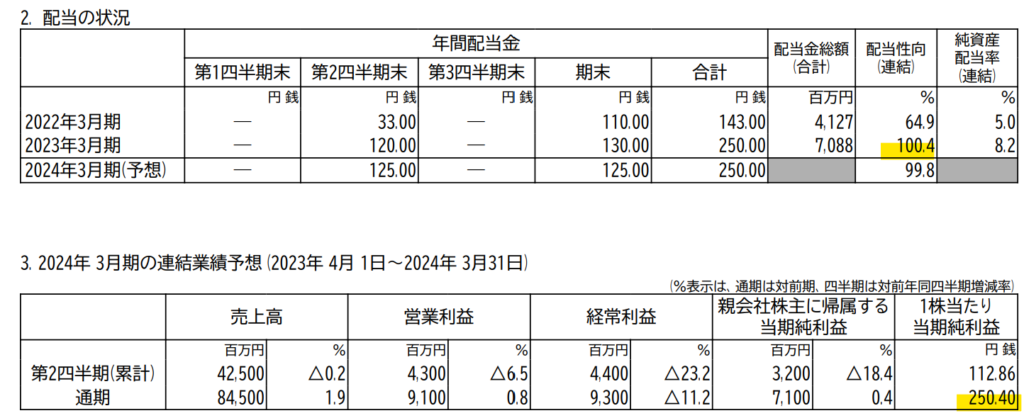

配当金の推移

三ツ星ベルトの直近5年間の配当金推移を見てみましょう。

増配を続けています

2020年3月期の年間「54円」から3期連続で増配をしています。2024年3月は年間配当「250円」が予想されていますから、4年で4倍以上の増額です。

「⤴」が増配ポイントですから、半年ごとに増配が発表されている印象です。

増配発表は11月の中間発表のタイミング?

2022年3月期と2023年3月期の過去2年は第2四半期決算発表のタイミングで「期末配当予想の修正に関するお知らせ」で増配が発表されています。いずれも、11月8日です。

そして、今年2024年3月期の第2四半期の決算発表も、11月8日(水)で予定されています。

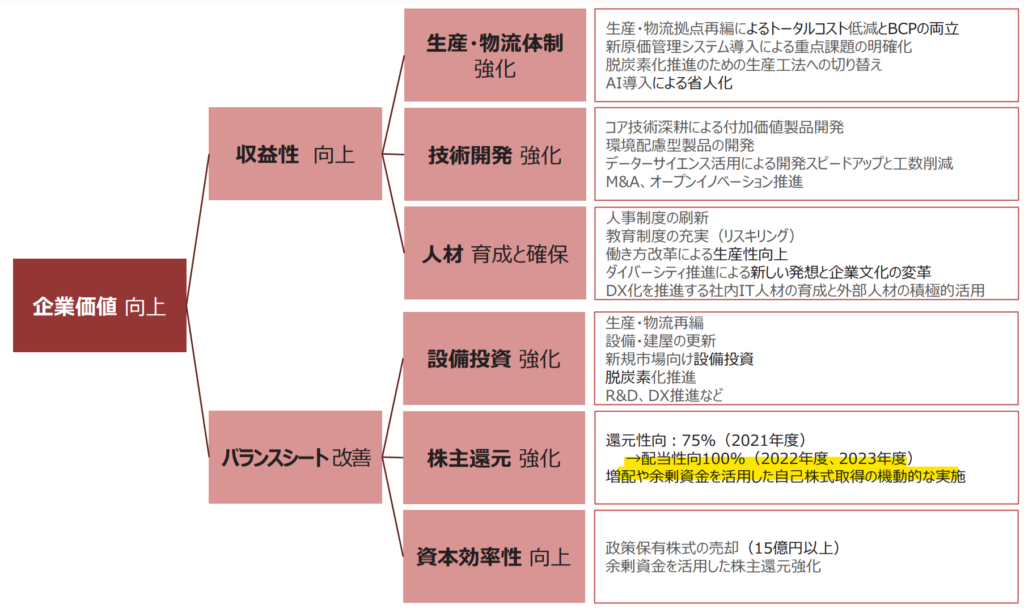

株主還元に意欲的!! 配当性向100%!!

21年の中期経営計画の見直しで配当性向が「35%」から「100%」に大幅に引き上げられました。会社の方針で株主還元の充実を掲げていますので、「当期純利益」が上がっていけば、配当金額も上がっていくことが期待できます。

2030年度の「ありたい姿」

資本政策の位置づけ

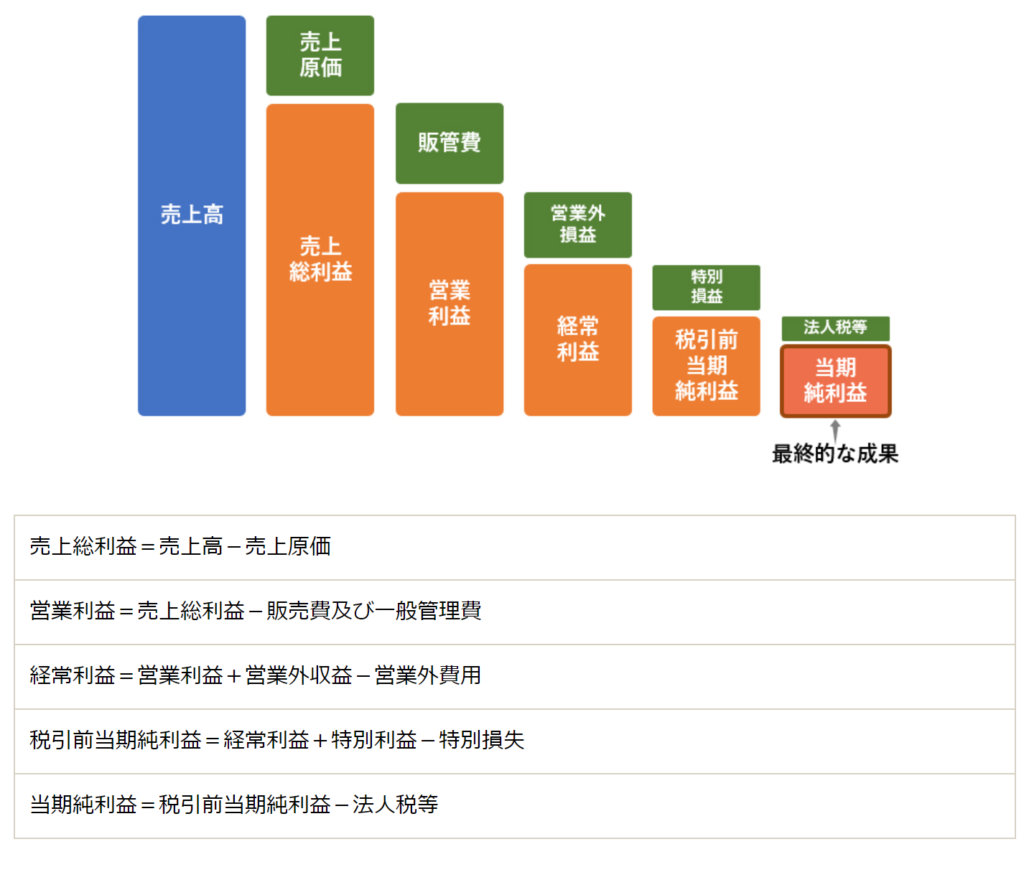

配当性向は次の計算式で算出できます。2つの計算方法があります。

①配当金総額 ÷ 当期純利益 × 100 = 配当性向(%)

②1株あたり配当額 ÷ 1株当たり当期純利益 × 100(%)= 配当性向(%)

配当性向が100%ですので、②の計算式で考えると、決算短信に書いてある「1株当たり当期純利益」がそのまま年額配当金の額になることになります。わたしみたいに計算が苦手な人にもわかりやすいので、ありがたい数字です。

増配余地あり

増配は続く?

「1株当たり当期純利益」が予想されている「250.40円」を上回れば、今期も配当の増額を期待してしまいます。単純計算ではありませんが、「経常利益」が上がれば、「当期純利益」も連動して上がります。その点、四季報には下期にかけて業績が伸びることが示唆されてますし、海外の売上もあるので円安効果で「経常利益」の上方修正が期待できるのではないでしょうか。

1株当たり当期純利益 = 普通株式にかかる当期純利益 ÷ 普通株式の期中平均株式数

経理のコンパス https://advisors-freee.jp/article/category/cat-big-02/cat-small-04/17631/

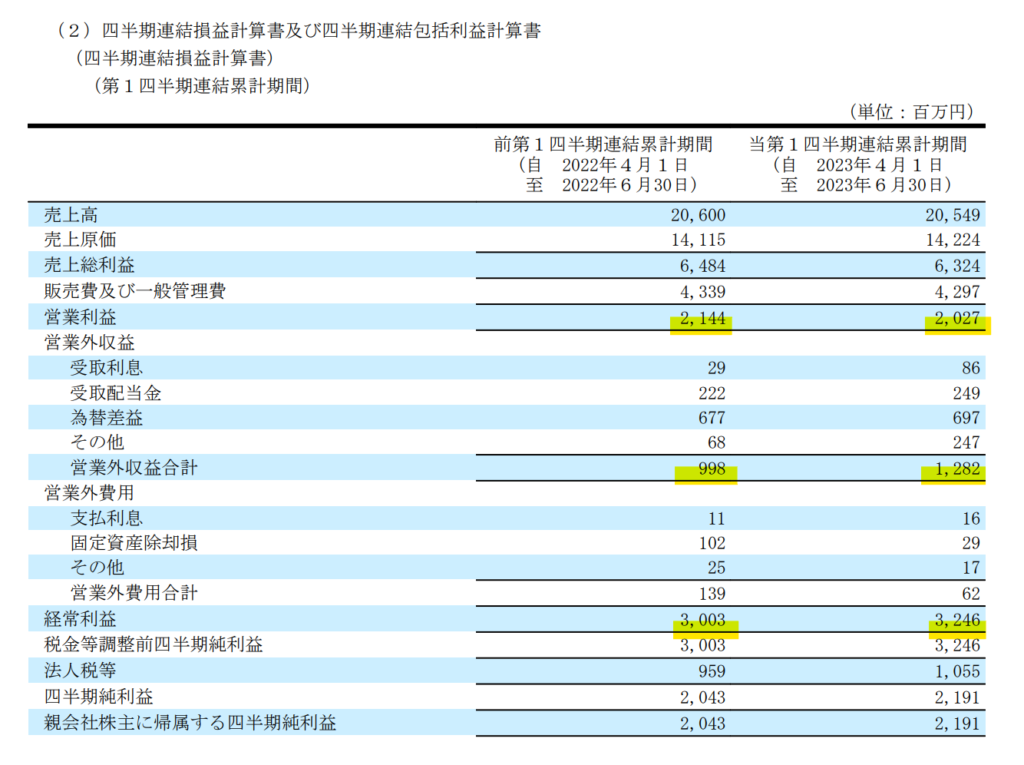

2024年第1四半期(2023年4月~6月)の決算短信

このような環境のなか、2022年5月に見直しました’21中期経営計画(2021年度~2023年度)を着実に遂行し、変

化にぶれない強い企業体質の確立を目指し、財務体質の強化から資本効率の向上へと進化を図り、収益向上とバラ

ンスシート改善に取り組んでおります。

その結果、当第1四半期連結累計期間の当社グループの業績は、売上高20,549百万円(前年同期比0.2%減)、

営業利益2,027百万円(前年同期比5.5%減)、経常利益3,246百万円(前年同期比8.1%増)、親会社株主に帰属す

る四半期純利益は2,191百万円(前年同期比7.2%増)となりました。

セグメントの業績は、次のとおりであります。

〔国内ベルト〕

自動車用ベルトは、前期の半導体不足による減産からユーザーの生産が回復しており、前年同期を上回る傾向で

推移しました。

一般産業用ベルトは、金融端末向けの受注が好調でしたが、射出成形機や工作機械などの市場の落ち込みによ

り、売上高が減少しました。

搬送ベルトは、半導体製造装置・液晶製造装置の生産減の影響を受けて、売上高が減少しました。

また、合成樹脂素材についても、搬送ベルトと同様、半導体製造装置・液晶製造装置の生産減の影響を受けて、

売上高が減少しました。

その結果、当セグメントの売上高は6,890百万円(前年同期比1.5%減)、セグメント利益は2,097百万円(前年

同期比11.1%減)となりました。〔海外ベルト〕

前年同期と比較し、中国では昨年の上海市のロックダウンで落ち込んだ反動で売上高が増加しましたが、欧米及

びその他アジア地域では補修市場の在庫調整等の影響を受け、売上高・利益が減少しました。全体では前年同期を

下回る結果となりました。

自動車用ベルトは、欧州やアジアにおいて四輪車用の新規需要獲得により売上高が増加しました。米国では一般

補修市場の在庫調整等の影響を受け売上高が減少しました。

一般産業用ベルトは、アジアで補修市場にて在庫調整等の影響を受け売上高が減少しました。

また、OA機器用ベルトは、顧客の減産により、売上高が減少しました。

その結果、当セグメントの売上高は11,049百万円(前年同期比0.3%減)、セグメント利益は647百万円(前年同

期比51.3%減)となりました。〔建設資材〕

建築部門は前年同期並みで推移しましたが、土木部門は廃棄物処分場などの大型工事物件の売上高が増加しまし

た。

その結果、当セグメントの売上高は1,343百万円(前年同期比18.0%増)、セグメント利益は40百万円(前年同

期比24.5%減)となりました。〔その他〕

三ツ星ベルト㈱(5192)2024年3月期 第1四半期決算短信

その他には、エンジニアリング ストラクチュラル フォーム、電子材料、仕入商品などが含まれております。日

本国内及び中国向けの電子部品需要が低迷しており、電子材料の売上高が減少しました。

その結果、当セグメントの売上高は1,265百万円(前年同期比8.2%減)、セグメント利益は97百万円(前年同期

比10.9%増)となりました。

円安による為替差益は?

為替については上記のとおりの推移です。円安ドル高傾向が続いています。三ツ星ベルトのような海外に輸出を多くするような企業にとっては、円安はプラスに働きます。昨年の第1四半期は3,003百万円の為替差益が発生しました。今年の第1四半期も697百万円の為替差益がでています。

三ツ星ベルトの2024年3月期の為替レートは1USドル=130円、1EURO=142円で想定されています。

その想定に対して、6月以降は1USドル=140円を超えて、145円~150円の間で推移しています。

アメリカの利上げが収まるか、日銀が利上げに踏み切らない限り、この円安傾向は続くと見られています。三ツ星ベルトのような輸出の多い企業にとっては、昨年以上の為替差益が生み出され、利益が上積みされる可能性が高いです。

四季報コメント

2023年秋号の四季報コメントです。下期に伸びると書かれています。

【最高益】一般産業用は顧客の在庫調整響くも、下期にかけ解消し海外軸に巻き返す。自動車用ベルトも出足低調の北米バギー向けが下期挽回。自動車減産緩和で国内好伸。円安も押し上げ営業益高水準。営業外に為替差益。減損特損ない。配当性向100%。

【最適化】25年メドに国内外の生産拠点再編。適地生産で効率化を図る。24年1月四国工場でCO2排出少ないガスに燃料転換。

チャート崩壊も、中間決算発表に向けて反転の気配

先週は日本の株式市場全体が暴落して非常に厳しい相場になりました。これまで日経平均は高配当のバリュー株が市場を引っ張ってきましたが、配当落ちから一気に調整を迫られるかたちになりました。アメリカの長期金利の上昇とその結果としてのドル高が影響したといわれていますが、それにしても下げすぎですよね。

三ツ星ベルトの株価もここまで長期線を割ることなく右肩上がりで5,000円付近まできていましたが、10月4日には一時4,295円をつけました。2週間足らずで、700円も下げています。2日間で少し戻して、10月6日は4,385円で終えていますが、まだ長期線を下回る水準にいます。

はっきり言ってチャートが壊れてしまってますし、来週からの地合いにもよりますが、わたしの希望的観測ではここで下げ止まった感があるので、一旦は長期線の4,587円までは反発するとみています。そして、5,000円まで回復すると思っています。

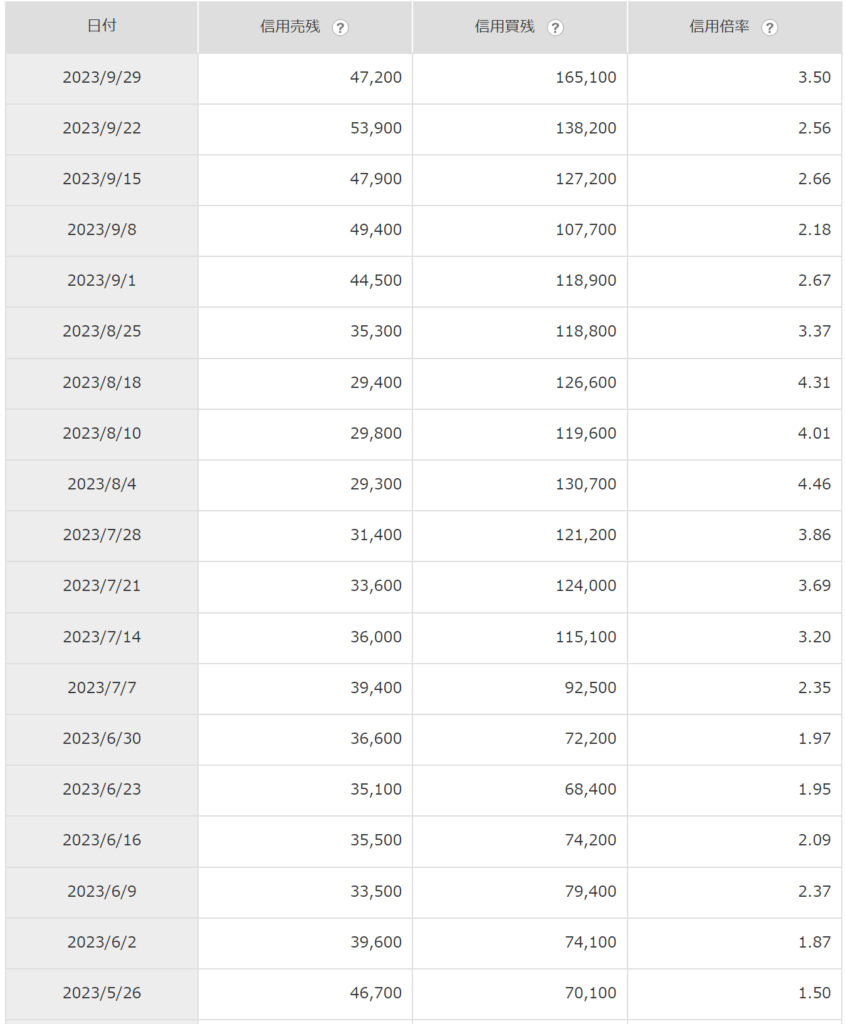

もし、ここから下があるとしても、一方では配当利回りが上がりますし、11月8日に第2四半期の決算発表が控えてますので、いつかは反発します。信用倍率がそれほど悪くなく、機関の空売り残高も溜まってますので、買い戻しがはじまれば一気に戻すのではないでしょうか。

信用倍率 (9月29日現在)

現在の信用倍率は「3.50」です。9月29日に発表されている情報では、信用買残が増えていて、信用売残が減っています。配当権利落ち前の9月27日から29日にかけて株価が下落しているので、その3日間のものが反映されていると考えられます。

信用倍率は毎週火曜日に発表されますので、次回は10月10日になります。

機関の空売り残高情報(10月4日現在)

機関の空売り残高は、10月4日現在で「1,134,432株」です。配当権利落ち日の9月27日から売り増す機関が多かったことがわかります。10月に入ってからは機関によって売り買いの動きに変化が出てきています。

- UBS AG 193,729株

- モルガン・スタンレーMUFG 333,274株

- Merrill Lynch international 173,187株

- Diversified Select Opportunities 238,300株

- GOLDMAN SACHS 195,942株

空売り残高合計 1,134,432株

*あくまでわたしの私見によるものですので、株の売買は自己責任でお願いいたします

コメント