①業績が「急拡大」

②低PBR&高配当

③チャートは配当落ちによる押し目でチャンス

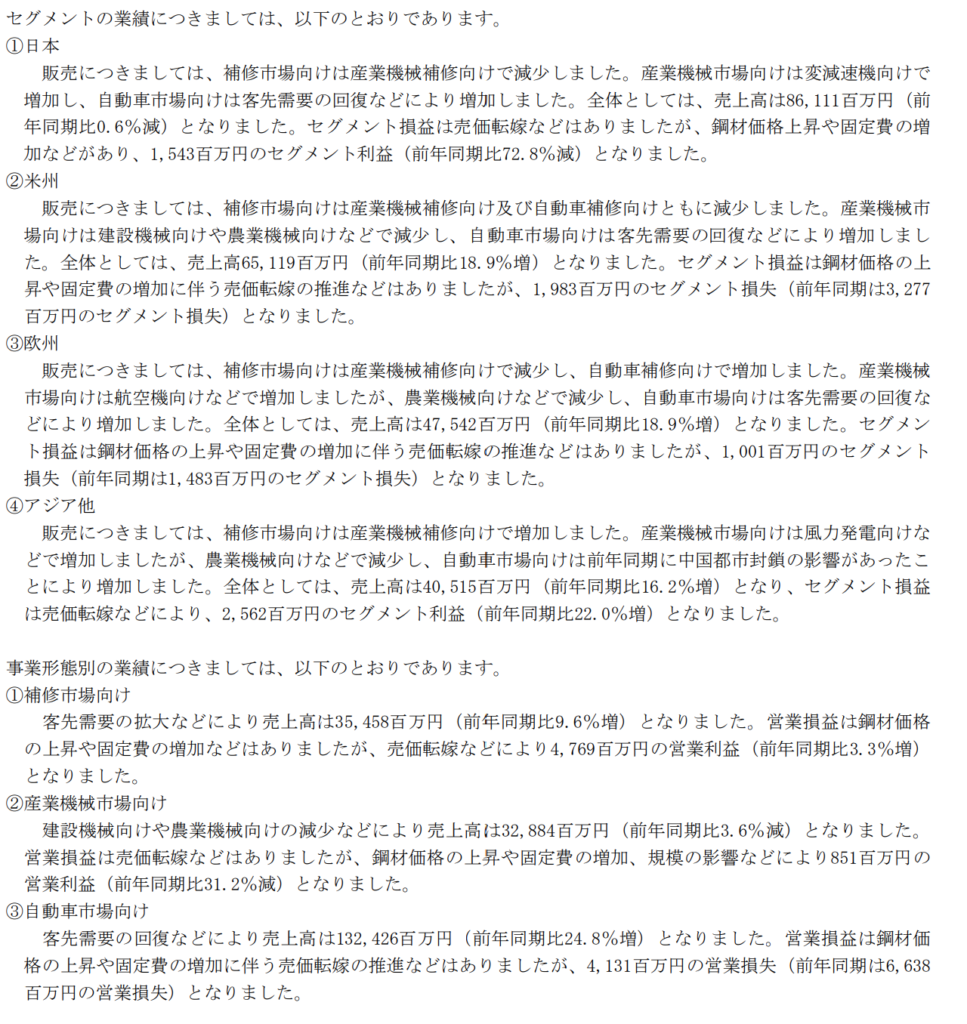

NTNは大阪に本社を置く「ベアリング大手3社の一角。等速ジョイントは世界シェア2位、ハブベアリングは世界トップ」の部品メーカーです。

ベアリングは自動車に多く組み込まれている、トランスミッション、ステアリング、エンジンなどに使われる精密部品です。自動車の他にも農業機器、飛行機、医療機器など動力が必要とされるものに多く入っています。

業績は今後”急拡大”?

2023年3月期(2022年4月~2023年3月)の決算で前年同期比で黒字転換をしました。2024年3月期も黒字定着を予定しているため、今後右肩上がりで業績が上昇していく予想ができます。今期は為替によるボーナスステージ的な意味合いはありますが、自動車生産台数の回復により営業利益ベースで業績で拡大していますので来期以降も業績拡大は続くと見込まれます。

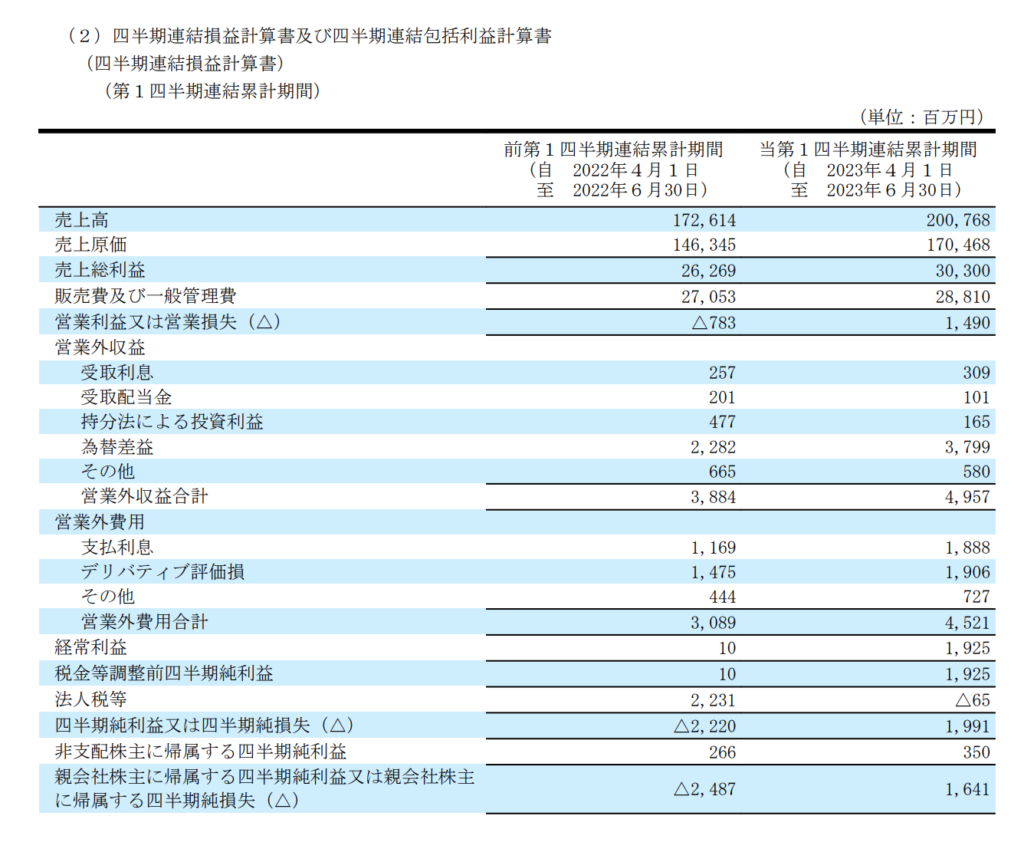

2024年第1四半期(2023年4月〜6月)の決算短信の抜粋です。前年同期は営業利益が783百万円の赤字でしたが、今期は1,490百万円の黒字となり、大幅に改善されています。

2024年第1四半期(2023年4月~6月)の損益計算書

2023年8月に発表された、2024年第1四半期(2023年4月~6月)の損益計算書です。昨年同期比で、営業利益が783百万円のマイナスから1,490百万円のプラスに黒字転換しています。営業利益には円安による為替差益が含まれていない数字ですから、事業がうまくいっていると解釈できます。

前期は鋼材の価格や固定費が高かったため、製造原価が高くなり、売上が圧迫されていました。上記の決算短信のコメントにあるように、各セグメントで売価転嫁を行ったことにより、改善されたのだと思われます。

下期には自動車の新車生産も回復して、NTNの製品の需要も戻る見込みです。鋼材の価格や固定費増が適正な売り値に反映されている以上、売上が増えれば適正に利益も拡大していきます。下期以降の経常利益がとても楽しみです。

四季報コメント

2023年秋号のコメントです。

【急拡大】新車生産戻り、自動車部品が下期にかけ数量回復。円安と価格是正も効き、事業損益が前期大赤字から若干の黒字に。ドル箱の補修部分は欧、中、アジアで堅調。農業・建設機械など産機向けが米州で需要低調だが、営業益急増。工場閉鎖で特損。

【診断事業】軸受けの異常診断業の拡大狙う。上下水道で実績、製造業工場にも提案。自動車部品は好採算の大型車向け比重増。

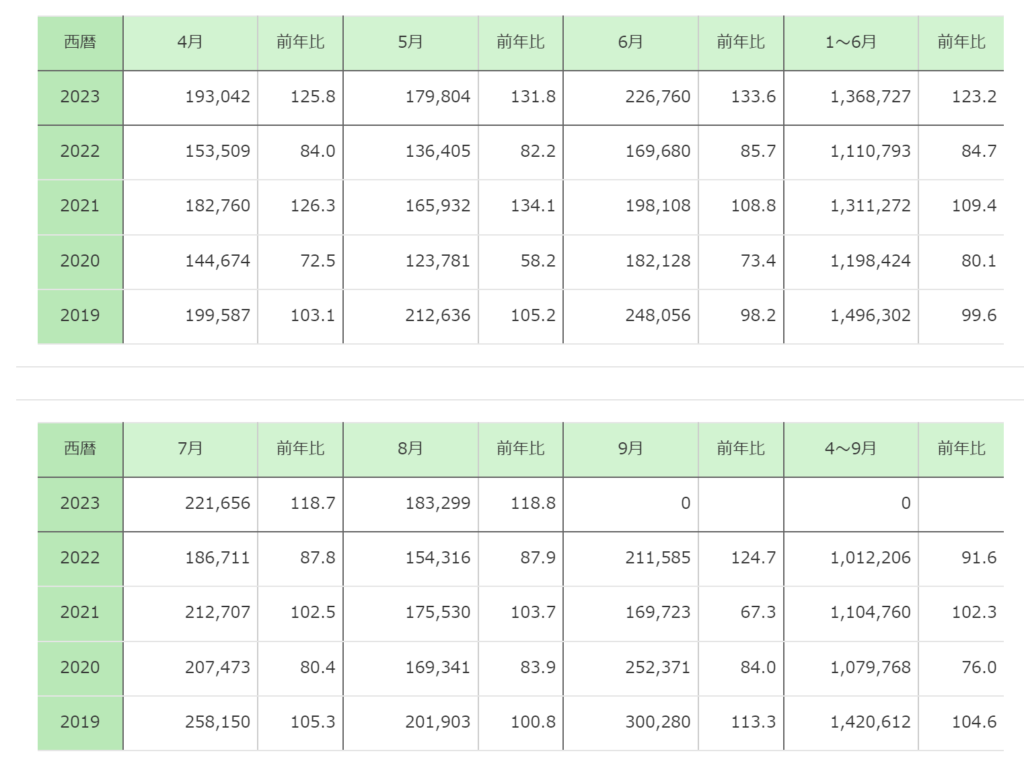

新車生産が戻り、自動車部品が下期に回復

2019年以降の乗用車(普通+小型)の販売台数の推移がまとめられた表です(出典:一般社団法人日本自動車販売協会連合会)。2020年はコロナウイルスが流行した最初の年だったため、一気に自動車販売数が落ち込みました。2021年で少し回復しますが、2022年は半導体不足により、自動車生産台数が低調でした。

2023年は半導体の生産が追いつき、自動車販売台数も回復傾向にあります。表の2023年4月~8月はコロナ前までとはいかないまでも、2019年に近い状態まで戻ってきつつあることがわかります。

四季報には2023年下期にかけて、さらに自動車の需要が回復する見込みとあります。NTNの生産する自動車部品は世界シェアが高いので、自動車の生産が回復すれば、売上と利益の改善が期待できます。

今期も円安が追い風

為替については上記のとおりの推移です。円安ドル高傾向が続いています。NTNのような海外に輸出を多くするような企業にとっては、円安はプラスに働きます。それによって、昨年の第1四半期は2,282百万円の為替差益が発生しました。今年の第1四半期も3,799百万円の為替差益がでています。

昨年の8月2日に発表されたIR「業績予想に関するお知らせ」では第2四半期以降の為替レートは1USドル=120円、1EURO=135円で想定されているとありました。その想定に対して、実際の年間平均は1USドル=130.43円、1EURO=136.54円でした。

今年も8月2日に発表されたIRには第2四半期以降の為替レートは1USドル=135円、1EURO=150円で想定されているとあります。その想定に対して、6月以降は1USドル=140円を超えて、145円~150円の間で推移しています。

アメリカの利上げが収まるか、日銀が利上げに踏み切らない限り、この円安傾向は続くと見られています。NTNをはじめとする、輸出の多い企業にとっては、昨年以上の為替差益が生み出され、大幅の増益となる可能性があります。

ファンダメンタルズは割安

NTNのファンダメンタルズは割安です。特に今年の4月に東証からPBR1倍割れの企業に改善要請がなされていますが、NTNもPBR1倍を割る水準にあります。

また、2023年9月のダイヤモンドザイの記事で、”「初心者必見の少額で買える株」ランキング・ベスト5″で4位に入っています。6月の記事でも3位に入っていましたが、291.2円の株価でしたが、今でも同水準ですので、「強気」で買い推奨されています。

https://diamond.jp/zai/articles/-/1022100

増配で高配当銘柄に

NTNの配当は1株10円が予定されています。9月の中間配当が5円、3月の期末配当が5円です。9月22日現在の株価が293.8円なので、配当利回りは3.4%になります。配当利回りとしては、決して悪くありません。

コロナ前の2019年3月期までは中間配当7.5円、期末配当7.5円で年間15円でした。当時の配当利回りで4.57%です。2020年3月期に年間5円に減配され、2021年3月期と2022年3月期は0円の無配になりました。業績が悪かったので、当然といえば当然ですが、投資家からしたら資金を投資する魅力はなく、株価も一時期は100円台をつけて低迷していました。

2年間の無配を経て、昨年2023年3月期に年間5円の復配になりました。そして、今年2024年3月期が年間10円の増配です。

今期の経常利益は前期比で2倍に近い数字が見込まれています。会社予想で23,000百万円です。四季報にあるとおり、業績が急拡大して来期さらに増益が見込まれれば、来期も増配が期待できると思われます。仮に年間配当15円まで回復したら、株価300円で配当利回りが5%となります。現在の3.4%を基準にしたら、株価は450円前後になります。

実際に15円配配当のときは株価は500円前後をつけていたので、決して夢物語ではないと思います。今からNTNに投資しておけば、配当のインカムゲインだけではなく、キャピタルゲインも十分狙えると思います。

低PBR

現在のNTNは低PBR株でもあります。9月22日現在0.71倍です。今年の3月には東証からPBRが1倍を割る企業に改善要請がありましたので、株価水準を上げて、この0.71倍の低PBRから脱却してほしいところです。

PBR計算方法

PBR/株価純資産倍率 (ピービーアール/かぶかじゅんしさんばいりつ)

PBRとは「Price Book-value Ratio」の略で、株価が1株当たり純資産(BPS:Book-value Per Share)の何倍まで買われているかを見る投資尺度です。現在の株価が企業の資産価値(解散価値)に対して割高か割安かを判断する目安として利用されます。PBRの数値は、低いほうが割安と判断されます。なお、PBR=1倍が株価の底値のひとつの目安(株価と資産価値が同じ)とされてきましたが、長い間PBRが1倍を下回ったままの銘柄もあり、必ずしも底値の判断基準とすることはできません。

SMBC日興証券 https://www.smbcnikko.co.jp/terms/eng/p/E0024.html

NTNの連結決算短信に「1株当たり純資産」が載っています。

株価を「1株当たり純資産」で割れば、PBRが算出できます。

【PBR 計算式】(株価) 293.8円 ÷ (1株あたり純資産) 415.64 = 0.70686171

PBR1倍にするための株価は?

PBR1倍にするためには、「1株当たり純資産」と同じ数字が必要ということになります。つまり、NTNの場合、415.64円が必要となります。現在の株価が293.8円ですので、東証の要請に応えるためには、あと122円株価を上げなければいけません。もちろん株式市場にも需供があり、売り勢力もいるので簡単なことではありません。しかし、東証の要請により、PBRを意識しはじめている企業も増えてきています。自社株買いや増配といった株主還元策に力を入れることによって、銘柄の需給は改善し、株価は上昇していきます。

NTNにも今後はさらなる増配や自社株買いを行うことによって、PBR1倍に取り組んでもらいたいです。

【1倍PBR】(株価)415.64 ÷ (1株当たり純資産)415.64 = 1

チャートは上げ基調

サイコロジカルライン 8勝2敗

NTNの株価は決算発表後に暴落して8月17日に一時271.4円をつけます。その後、8月18日から反発して、14日連続で陽線をつけます。9月6日に305.6円をつけるまで、とても強いチャートでした。9月6日の引け後に「2025年満期ユーロ円建取得条項付転換社債型新株予約権付社債の発行に関するお知らせ」のIRが発表されて、希薄化懸念で翌日に284円まで下げますが、そこからまた綺麗な上昇チャートを描いていきました。投資家にとっては、転換社債による希薄化よりも目の前の株価の割安感の方が勝っているのだと思います。結果的によい買い場となっていました。

75日線突破&25日線で反発

先週はFRBによる追加利上げの警告があったり、日銀の政策会合があり金融政策の方向性の変更されるのではということから日経平均株価は全体的に低調でした。投資家にとったら、リスク回避のためポジションを外したい時期でしたので、その投資家の心理状態が株価に反映されていたのだと思います。

NTNは9月20日と21日に75日線を破って青天井になります。ここで陽線を出して一気に上に抜けしたいところでしたが、22日の日銀の政策会合と重なり、一旦押し目をつくる日足チャートとなりました。

ただ、チャートの形としては綺麗に見えます。22日も25日線手前で反発して下髭陽線をつけて終えています。下げたところは丁寧に拾われているようなので、来週は75日線に再チャレンジして、上抜けしていくのではないでしょうか。

*あくまでわたしの私見によるものですので、株の売買は自己責任でお願いいたします

コメント