新NISA枠はキャピタルゲインで使うべき?

新NISAについておさらいです。

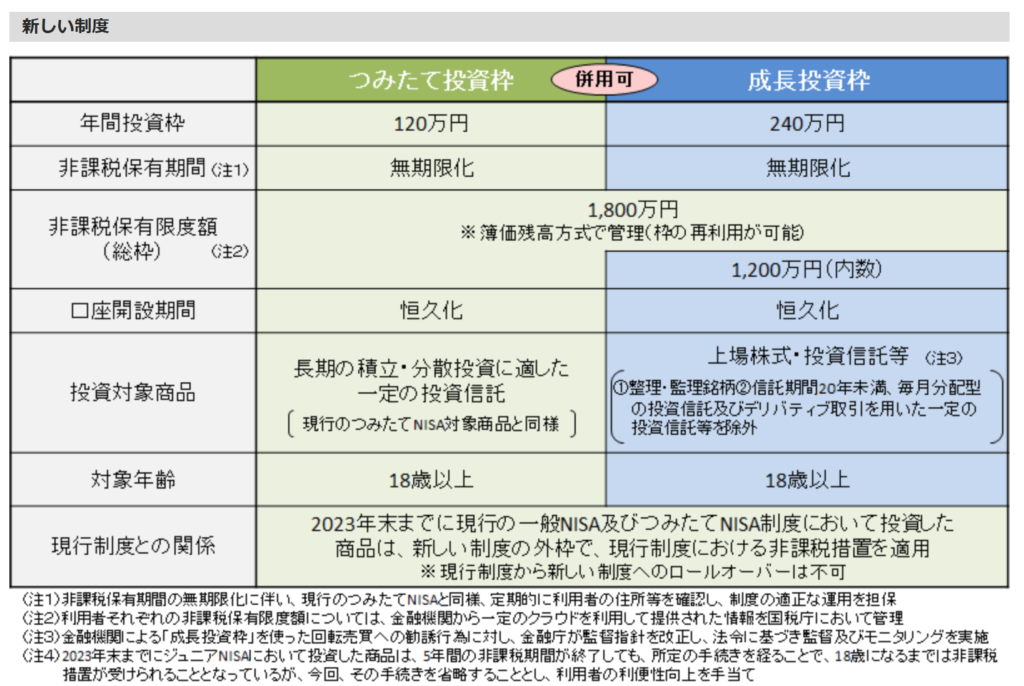

日本の個別銘柄でキャピタルゲインを狙うことを想定した場合、現状は年間「120万」のNISA枠が使えます。

それが、2024年からは倍の「240万円」がNISA枠で使えるようになります。

NISAのメリットは株ででた利益に対して、通常は20%かかる税金がかからなくなるということです。つまり、買値より売値が高ければ高いほど、NISAによるメリットを得られます。逆に買値より売値が低ければNISAによるメリットは皆無です。

ある程度資金が潤沢にあり240万円長期投資前提でインカムゲイン狙いでNISA枠を使いたい方にとっては、配当や優待から人気のある銘柄を買っておけば、ほぼプラスの収益が見込めると思います。

ただ、たとえば、現状の投資に回せる資金が240万円以下しかなく、1年以内でサクッと高額を稼ぎたいという方にとっては、インカムゲイン狙いで値動きの少ない銘柄でNISA枠を使うのは資金効率を考えると物足りなさを感じているのではないでしょうか?

そういう「まずは元手の資金を増やしたい」という方にとっては、NISA枠はキャピタルゲインで使うというのも1つの有効の手段だと思います。その場合は、下値のリスクが低く、かつ、1年以内に株価が上昇する可能性の高い銘柄を安いときに買うという、銘柄選びとタイミング選びが非常に重要になってきます。

広告:日本株投資は【Wealth Wing】

![]() がおススメです

がおススメです

金融庁HP:https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

広告:松井証券のNISA

![]()

新NISAでキャピタルゲイン狙うにはボロ株がおすすめ?

わたしは株を始めた頃は損をしたくなくて、大型株に手を出せませんでした。下げ余地がありすぎて、暴落したらどうしようという不安があったからです。低位株は上がりにくい反面、下がっても数円なので、精神衛生上は比較的良好に過ごせます。また、日経平均株価などの地合などに左右されにくい一面もあります。

銘柄によっては、大きなキャピタルゲインを狙える可能性があるのがボロ株の最大の魅力です。特に100円以下の銘柄は1日に30%以上の値上がりをするときもあります。直近では大黒屋(6993)が一時36%の値上がりという爆発力を見せました。ソレイジア(4597)も1週間あまりで40円から70円近くまで上げてきています。

仮に株価40円で5万株(200万円)買っていて、株価70円で売っていたとしたら、得られるキャピタルゲインはいくらになってたでしょうか?単純計算で150万円を数日間で得られる計算になります。

一般口座や特定口座ですと、150万円に20%課税されますので、30万円が引かれて120万円の手取りになります。NISA枠の場合、150万円が丸々手取り額として受け取ることができます。

短期で効率よく一気に資金を増やしたいう方は、NISAで低位株という選択肢は決して悪手ではないということがわっていただけると思います。

広告:松井証券のNISA

![]()

新NISA枠を低位株で使うときに気を付けたいこと

株価も”安かろう悪かろう”という側面があるのは頭に入れておきたいです。安くても下がり続ける銘柄が中にはあるからです。

その代表銘柄がピクセラ(6731)です。業績不振を極めて、増資を繰り返し、ついには株価1円をつけています。このような銘柄にNISA枠を使ってしまうことは、絶対に避けなければいけません。(逆に1円で買えば上がった時の利益は大きくなるので、それを狙った買いの一手もなきにしもあらずですが、上場廃止のリスクもあるので推奨はしません)

”安かろう悪かろう”のボロ株に引っかからないための、見極めるポイントをいくつか紹介します。ぜひ慎重に複数の視点からチェックしたうえで買う買わないの判断をしていただきたいところです。

- 経常利益の赤字が3期以上続いている

- 直近の決算発表で赤字転落

- PER、PBRが割高(PERは15倍以下、PBR1倍以下が推奨ライン)

- 無配、優待なし

- 出来高が少ない(1日10万株以下)

- 増資中

- テーマ性がない

- 不祥事で株価急落した過去がある

- チャートが右肩下がりで、底値がわからない

- 需給が悪すぎる

- 「継続企業の前提に関する注記」銘柄

広告:松井証券のNISA

![]()

おすすめの100円以下のボロ株銘柄を紹介します!

100円以下の株価のおすすめボロ株銘柄を3銘柄ご紹介したいと思います。

なんせボロ株なので、過度な期待は禁物ですが、比較的低リスクで、なおかつ、2024年中に株価が100円超えてくる可能性があるとわたしが思っている厳選銘柄です。

ただし、その時のチャート形状にもよりますが、IR等で好材料がでて株価が暴騰した際は、できるだけ欲張らずに一度利益確定をしておくことをおすすめします。ボロ株は株価が暴騰しても、行ってこいになるケースが多いからです。

また、知らない銘柄が暴騰した際に調べもせずに高値圏で飛びつく行為は、大損を出す可能性が高いです。そういうときは一息ついて、”買わない”選択をするほうが賢明です。

8789 フィンテックグローバル

フィンテックグローバルは投資銀行事業、公共コンサルティング事業、エンタテインメント・サービス事業の3つの事業を展開している企業です。東証スタンダードに上場しています。

この銘柄が低リスクでキャピタルゲインを狙える理由は、次の3つです。

①黒字安定

②成長性

③配当

①黒字安定

2023年9月期は経常利益が12億7,700万円の黒字でした。3期連続での黒字です。次の2024年9月期も16億円の黒字予想です。100円以下の株は赤字であったり、経営が安定しないことが少なくありませんが、フィンテックグローバルは黒字額も年々増えていますので、株価も赤字が要因で下げに向かう可能性は低いと考えられます。

②成長性

成長性については、本業の投資事業が順調というのが大きいです。特に事業継承ソリューション業務とプライベートエクイティ投資事業が絶好調です。2023年9月期は無配継続となりましたが、配当よりもプライベートエクイティ投資に回すことが理由にあげられていました。2023年の売上の伸びを見ても、今最も脂の乗っている事業といえます。さらに2024年は航空機アセットマネジメント事業の増収増益が見込まれますので、株価の上昇要因になってくる可能性が高いです。

プライベートエクイティ(PE)とは、広義だと「未公開株式(未上場企業の株式)」を意味し、未上場企業の株式の取得・引受を行うこと全般を「PE投資」といいます。

ただし、これはあくまでも広義の意味でのPE投資であって、一般的には以下の2つに分けられることが多いです。

・VC(ベンチャーキャピタル)投資:立上げ期のベンチャー企業への小規模投資

https://fundbook.co.jp/column/understanding-ma/private-equity/

・PE投資:成長・成熟期の企業への大規模投資

参考:https://www.fgi.co.jp/ja/wp-content/uploads/2023/11/d834383632f1b8f06b15c46a9c425757.pdf

③配当

2024年にこの銘柄が大化けする最も大きな要因と考えるのは復配です。先日の本決算で配当額1.5円と発表されました。現在の61円の株価ですと、配当利回りが2.46%です。100円以下のボロ株の中では、1、2番目を争うほどの高い利回りになります。

業績は拡大しているため下値の不安が少ない中、着実にキャピタルゲインもインカムゲインも狙える稀有な銘柄です。

今はまだ市場の参加者は少ないですが、1Q決算の前の来年1月中旬ころから少しずつ株価を上がってくるとみています。そして、2024年中に100円を超える大相場をつくる展開もあるのではとにらんでいます。

広告:日本株投資は【Wealth Wing】

![]() がおススメです

がおススメです

6993 大黒屋

大黒屋は中古ブランド品の買取り事業をしている会社です。

この銘柄が低リスクでキャピタルゲインを狙える理由は、次の2つです。

①悪材料出尽くし

②超絶ニュース

①悪材料出尽くし

現在の株価は45円です。今年2023年の前半までは業績改善での大幅な黒字を見込んでいたこともあり、55円~65円のレンジで安定的に推移していました。それが、8月の決算発表後あたりから一変して下げトレンドに転じました。

株価が崩れだしたきっかけは、ALPS処理水の海洋放出に関するニュースです。大黒屋は2023年度の業績は下期に大幅に拡大する予想を発表していましたが、中国人旅行客によるブランド品の爆買いに依存込みでの予想値でした。大黒屋は8月発表の1Qの経常利益黒字化が好感されて、株価は上に向かうように見えましたが、そのニュースをきっかけに下げていき、10月以降は40円台前半のレンジまで売り込まれました。

案の定、11月に発表された2Q決算では通期の赤字転落の下方修正となりますが、42円を割ることはありませんでした。これは、処理水問題以降から通期の業績悪化を予想している投資家の方がこぞって売り出していった結果であって、現時点ではそれが織り込まれた株価に落ち着いているという見方ができます。

②超絶ニュース

他社との業務提携ニュースは株価が上がる要因になりますが、提携先がビッグであればあるほど株価がプラスに動きます。先日、大黒屋がLINEヤフーとの業務提携を発表しました。翌日には一時64円まで暴騰しました。前日の終値が47円でしたから、36%の上昇率です。これだからボロ株は夢があります。

結局、その日の終値は51円で、その後も下げが続いて45円まで戻ってしまいましたが、今後は関連のIRが出るたびに株価が反応する可能性を秘めていますので、配当や優待がなくてもキャピタルゲイン狙いだけで入ってみるのも面白い銘柄だと思います。

ただ、注意が必要なのは2点あり、新株予約権発行による株式希薄化と信用買残激増による需給悪化です。

今回の提携による事業に必要な資金調達のために新株予約権を行うと発表されています。新株予約権とはつまり、増資のことです。株券が増えるので、1枚の株券の価値が下がります。場合によっては、希薄化懸念で株価も売りが膨らんでくる可能性もあります。

信用買残は今回の業務提携後に「4,852,000」も増えています。合計で1100万もの信用買残です。信用売残も200万ありますので、賃借倍率は5.33とそこまで壊滅的ではないにせよ、短期で暴騰した株価はその反動による信用買残の整理と空売り機関の参入により、執拗に下がることもあるので見切り発車の買いは避けたいところです。

下げ止まって、横横が続くようになったら、少しづつ枚数を増やしていくのが低リスクでかつ、大きなキャピタルゲインを狙える方法だと思います。そして、業務提携の進捗ニュースがでて、株価が再び暴騰したらそのときは心を鬼にして売り抜けましょう。

大黒屋ホールディングス<6993>が買い気配。同社は11月30日、子会社の大黒屋がLINEヤフー<4689>と業務提携すると発表した。「LINE」上で中古ブランド品を買い取り、「Yahoo!オークション」に出品し、落札結果に応じて利用者に還元する新サービスの概念実証の取み組みを開始する。

併せて、同社代表取締役社長の小川浩平氏などを割当先とする第2回無担保転換社債型新株予約権付社債(CB)および第20回新株予約権の発行を行うことも発表した。

CBの払込期日は12月21日。発行総数は40個(潜在株式数222万2200株)。当初転換価額は45円。下限転換価額で転換された場合における最大交付株式数は434万7800株となる。

トレイダーズウェブ https://finance.yahoo.co.jp/news/detail/7359cdc07c02a4e22ffb87b2891acd2052161523

新株予約権の割当日は44万4445個(潜在株式数4444万4500株)。当初行使価額は45円。差引手取概算額としてCBと新株予約権の合計で20億9133万5840円を調達し、LINEヤフー<4689>との業務提携に伴う新規事業資金などに充当する。発行済み株式総数に対する希薄化率は最大で41.73%。

広告:日本株投資は【Wealth Wing】

![]() がおススメです

がおススメです

7571 ヤマノホールディングス

ヤマノホールディングスは美容、和装宝飾を軸に「スクールIE」の塾運営などの教育事業などをしている企業です。東証スタンダードに上場しています。

この銘柄が低リスクでキャピタルゲインを狙える理由は、次の3つです。

①配当+優待

②チャート形状が良い

③テーマ株(成人式)

配当+優待

コロナ禍の2020年3月期、2021年3月期を除いては、安定して配当を出しています。今年も去年と同じ年間1.5円の配当額が予定されています。現在の67円の株価で計算すると、配当利回り率は2.24%になります。100円以下の銘柄の中では高い配当利回りです。

また、ヤマノHDは優待も備えています。1,000株の保有(現在の株価で67,000円)で2,000円分ですから、約2.99%の優待利回り率になります。

配当と優待を合わせると5%を超える利回りですので、100円以下の低位株の中ではお得にインカムゲインを得られます。その魅力もあるので、株価も下値は限定的で安心して持っていられる銘柄だと思います。

参考:https://www.yamano-hd.com/ir/yutai/

業績についても安定して黒字を出しているので、株価の大崩れの心配が少ない銘柄です。当期利益こそ、この10年で1度だけ2021年度に赤字を計上していますが、それ以外の年度は黒字をキープしています。営業利益、経常利益は10年連続で黒字です。

チャート形状が良い

チャート形状については、日足チャートを見ると状態が良くなっているのが一目瞭然です。11月から少しずつ下値を切り上げながら、ボラティリティーも大きくなってきています。25日線になぞるかたちで直近高値の80円を狙う展開が期待されます。

テーマ株(成人式)

”和装”はテーマ性があります。毎年、成人式が開催されるころに、何かしらのニュースが流れます。直接的に和装が関係あってもなくても、関連銘柄に資金が流入して一時的に暴騰することがあります。

今年はすでにそれが12月6日にありました。始値65円から一時80円まで急伸しています。出来高も250万株の大商いでした。また、同業のYU-WA(7615)も一時ストップ高をつけて暴騰しました。

成人式まであと1カ月あります。近いうちにまた動意付く可能性も十分ありますので、それを狙ってみるのも面白いと思います。

広告:日本株投資は【Wealth Wing】

![]() がおススメです

がおススメです

*あくまでわたしの私見によるものですので、株の売買は自己責任でお願いいたします

PR

【電話占いリエル】上場企業が運営する電話占いサイト!3,000円分無料キャンペーン実施中!