①業績は増収増益

②400万株の自社株買い

③配当と株主優待あわせて5.72%の利回り

④株価は底打ち反転

7610 テイツーの基本情報

7610 テイツーは岡山市に本社を置く『古本市場』を展開する小売企業です。古本、ゲーム、トレーディングカード、ホビーのリユースを主に手掛けています。業績は2019年2月期に営業利益と経常利益が黒字転換して、コロナ禍の巣ごもり需要も重なって利益を拡大してきました。トレーディングカード市場が拡大して、2024年2月期も増収増益が見込まれています。

一方で株価は7月21日に240円をつけて以来、下降トレンドに入っています。10月24日にはついに120円をつけて、3カ月で半値になりました。10月25日に自社株買いが発表されて、11月2日の終値で140円まで反発していますが、各種指標や配当や優待を考慮するとまだまだ低水準です。

【決算】2月

【特色】『古本市場』を路面店軸に展開。再構築経て21年度より小型店出店加速、傘下の山徳の収益寄与大

【業種】他消費財小売り 時価総額順位 55/117社

【上場】東証スタンダード

11月2日引け後の指標データ

【予想PER】8.05倍

【予想PBR】1.49倍

【予想配当利回り】2.86%

【予想1株配当】4円

【発行株式数】68,664千株

第2四半期決算内容(10月16日発表)

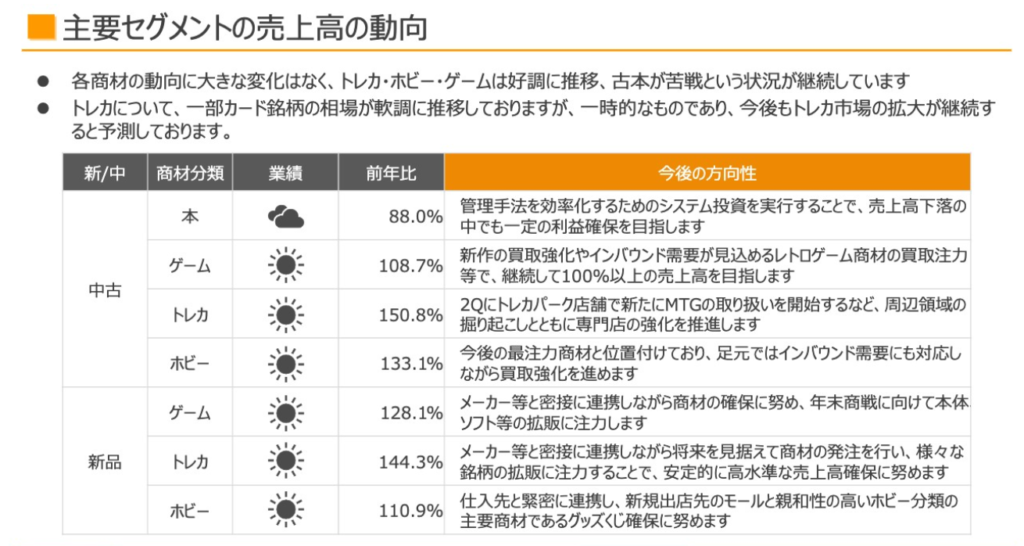

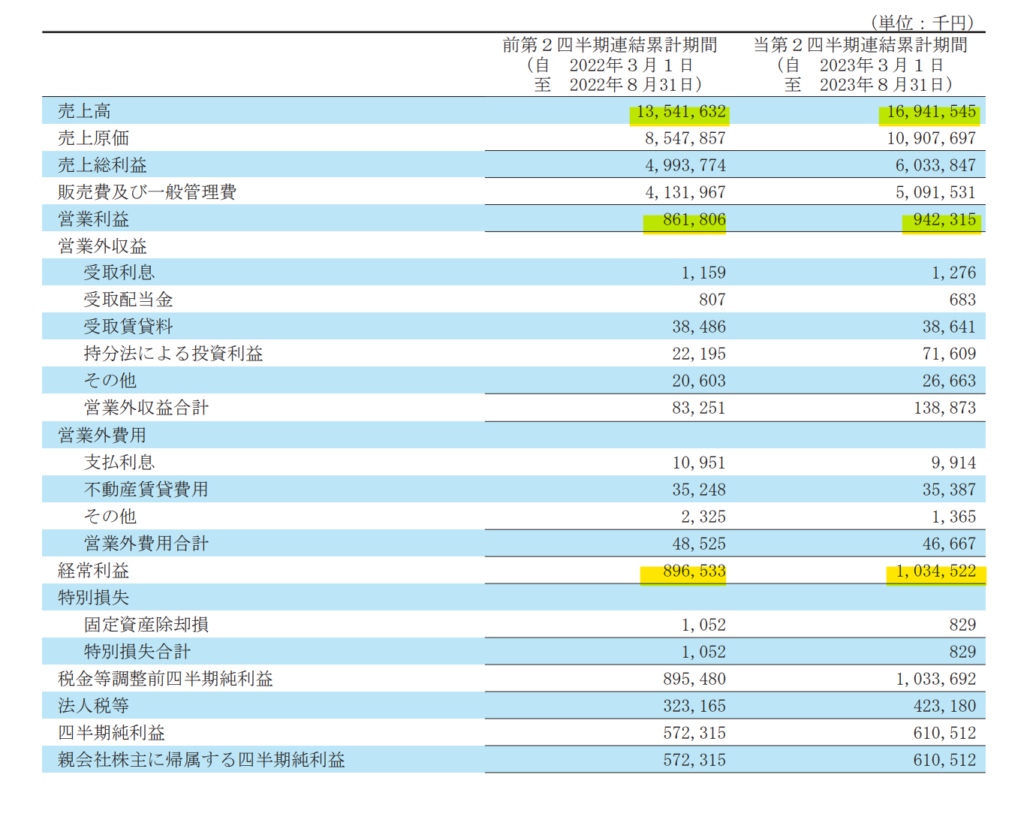

テイツーの2024年2月期の中間決算は、連結売上高169.4億円となり、12年ぶりの高水準で着地しています。連結営業利益は9.4億円、連結経常利益は10.3億円となり、過去最高です。四半期純利益は6.1億円となりました。

セグメント別の売上高の動向を見ると、中古本は市場が縮小しています。しかし、トレーディングカードの市場が拡大していること、ゲームやホビー商品の売上が伸びているようです。また、子会社の山徳の事業が順調で、ECでの業務効率化をすすめているとあります。

このままの売上推移を維持すれば、2024年2月の通期でも増収増益を達成できるのではないでしょうか。

参考:https://finance.logmi.jp/378560

決算短信のコメント(一部抜粋)

当社が属するリユース業界においては、SDGs推進の動きとそれに伴うリユースへの意識の向上、物価上昇の影響を受けてリユース品の需要が増加していることなどを背景に、堅調に市場全体が拡大しております。

このような経営環境のもと、当第2四半期連結累計期間の売上高は、新品・中古トレーディングカード(以下「トレカ」という。)の売上が近年のトレカ市場拡大の影響により好調に推移したことや、新品ゲームについては、人気タイトルの新作発売の影響などにより売上が伸長し、前年同期を上回る結果となりました。

以上の結果により、当第2四半期連結累計期間の業績は、売上高169億4千1百万円(前年同期比25.1%増)、営業利益9億4千2百万円(前年同期比9.3%増)、経常利益10億3千4百万円(前年同期比15.4%増)、親会社株主に帰属する四半期純利益は6億1千万円(前年同期比6.7%増)となりました。(事業の概況)

当社グループは、グループ経営理念「満足を創る」に基づき、「リユースで地域と世界をつなぐ」をグループビジョンとして掲げ、様々な施策に着手しております。グループビジョン実現に向けて、2023年4月14日に公表した「2023年度テイツーグループ成長戦略」の方針に基づき、「リユースを拡大する、EC領域に注力する、経営基盤を強化する」の3点を経営方針とし、以下のような取り組みを実行しました。

①リユース店舗領域

新規出店につきましては、当第2四半期連結会計期間において「ふるいち」店舗を1店舗オープンいたしました(7月イオンモール船橋店)。これにより、当期累計では6店舗の出店となりました。

また、関連会社の株式会社トップブックスを通じたフランチャイズ店舗(以下、「FC店舗」という。)につきましては、「ふるいちトップブックス」の屋号にて、当第2四半期連結会計期間において2店舗オープンいたしました(6月中野店・7月滑川店)。これにより、当期累計ではFC店舗は9店舗の出店となりました。

その他、当社が進めている商材多様化に対して、業務提携先の株式会社買取王国より継続的にノウハウの提供を受けており、支援を受けている店舗にて成果を得られつつあります。

今後も新規出店を通じて、戦略的な多店舗展開の検討及び小型店舗のバリエーション開発に加えて、業務提携先との契約に基づいた継続的な支援を基に、引き続き取扱商材を多様化する取り組みを推進します。

②リユースEC領域

2022年9月にリリースした自社ECサイト「ふるいちオンライン」につきまして、2023年4月より、従来の取り扱い商品であった新品ゲーム、中古ゲーム、中古トレカに加え、新たにコミック全巻セットとホビー関連商品の取り扱いを開始いたしました。これにより、より多くのお客様のニーズにお応えできるECサイトとなりました。

「ふるいちオンライン」の単月黒字化の達成を目指し、サイトの操作性の改善及び広告効果を高めるための機能搭載、宅配買取機能の追加実装に向けた検討を進め、さらなる収益力向上を図ってまいります。

また、子会社の株式会社山徳においても成長を継続しており、グループの業績に大きく寄与しております。山徳は当社のEC戦略上重要な位置を占めており、業務効率化に向けた拠点の再編などの検討を進めております。

③リユースBtoB領域

独自のトレカ査定システム「TAYS(テイズ)」につきまして、2022年2月の外販提供開始以降、順調に拡販を進めており、TAYSで使用しておりますスキャナの製造元である株式会社PFUより、販売額伸長率上位で特別賞を受賞いたしました。また、トレーディングカード在庫検索機「T-Search(ティーサーチ)」(仮称)を直営店舗にて運用確立後、TAYS同様にBtoB領域での商材として外販にも取り組んでいく予定です。

さらに、株式会社アドインテと共同開発した大型デジタルサイネージを搭載した高機能トレカ自販機「AIICOⅡ(アイコツー)」の開発を進め、実験機として一号機を直営店舗に設置いたしました。営業店舗にて検証を重ね、ハード面及びソフト面の問題点を解決したうえで、本格的な調達を進めてまいります。本機種は直営店舗以外への設置を基本として、TAYSに続くリユースBtoB領域の主要な商材として拡販を進める方針で、組織と人員配置の整備も進めてまいります。株式会社テイツー(7610) 2024年2月期 第2四半期決算短信

④その他の主要な取組事項

小売店舗での課題である、窃盗(万引き)に対する防犯活動負担の軽減のため、業務提携先の株式会社システム・ケイと、当社店舗を用いた新たな防犯カメラシステムのための実証実験を進めております。実証実験のための防犯カメラの設置が2023年3月に完了し、実用に耐えうる状態になった段階で直営店舗にも順次導入する予定です。

その他、グループビジョン「リユースで地域と世界をつなぐ」実現に向けた取り組みの一環として、「地方創生」をテーマにしたCSV(Creating Shared Value=共通価値の創造)活動を推進し、地域の魅力の発信や町への集客を実現するために必要とされる「場」(店舗・マンガ館、仮想空間など)の創造を探求しております。

また、2023年4月付で公表した「テイツーグループSDGs宣言」に基づき、2023年8月にコーポレートサイトを更新し、今後の当社グループの環境問題や社会問題に関する様々な課題の解決への取組方針を具体的な取組事例を用いて明示いたしました。

本業であるリユース事業を成長させることを通じた「循環型社会実現への貢献」及び、エンターテインメントコンテンツを通じた地域活性化・地方創生への働きかけによる「地域社会・経済への貢献」をテーマとして、持続可能な社会の実現へ向けて、社会貢献を果たしてまいります。

第2四半期損益計算書

四季報コメント

四季報2023年秋号のコメントです。

【増配】山徳はエンタメ系軸に順調増。単体も前期の小型新店11通期化、新規上乗せ。既存店はゲームが新品で新作効果あり、トレカも新品、中古とも一段増。光熱費高などこなし営業益上振れ。年4円配に増配。

【新商材】外れなしで商品が当たるグッズくじがSC内の小型店で人気化、重点商材として育成。トレカ在庫検索機を一部店舗で導入、リアルタイムでの価格変更に効果。

テイツーの配当利回り率

テイツーの配当性向は2024年2月期は24.1%になっています。年間で4円の配当額です。

飛びぬけて高くはありませんが、150円以下の銘柄で4円の配当を出しているところは稀です。また、2022年に復配してから、増配を繰り返してきています。今年の7月にも3円から4円に1円の増額修正が発表されたばかりです。140円で2.86%の配当利回りになりますので、好業績・高配当の低位株として魅力が増してきています。

特に中長期で配当をもらいながら、低位株でキャピタルゲインを狙いたいという個人投資家の方からすると今の株価水準は買って寝かしておくだけで、負ける可能性は極めて低いというのが私の見立てです。

テイツーの株主優待

テイツーの株主優待は以下のとおりです。

現在は1000株以上で2000円相当の割引券がもらえます。継続保有の優遇制度もあり、10,000株以上を1年以上保有すると、40,000円相当の割引券がもらえます。株価140円で換算すると、優待利回りは2.86%です。

テイツー関連店舗での中古品に使用用途が限定されるため万人が喜ぶ株主優待ではないかもしれませんが、古本、ゲーム、トレーディングカードなどを趣味としている方にとっては、魅力に感じる割引券だと思います。

しかも、現在の割引額は2023年2月14日「株主優待制度の変更に関するお知らせ」のIRによって、優待が拡充された結果によるものです。それまでの2倍に増額されています。

配当利回りと優待利回りを合計すると、なんと最大5.72%の利回りです。

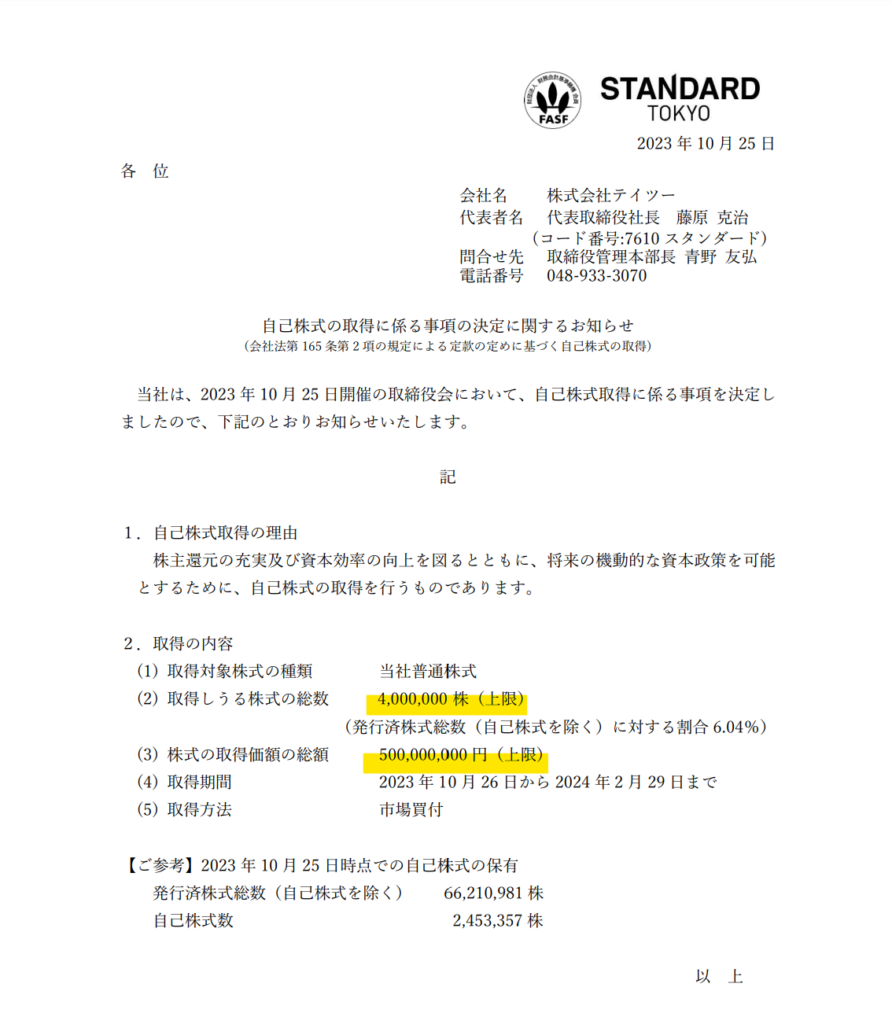

400万株上限の自社株買い実施

10月25日に「自己株式の取得にかかる事項の決定に関するお知らせ」のIRが発表されました。いわゆる、自社株買いです。自社株買いは株式還元の一環として企業が実施する施策で、発表後に株価が上昇することが多いです。

今回は市場買付けで400万株を上限としていますので、単純に400万株(5億円)でテイツー株の買い手が現れたということになります。既存株主にとって強力な味方です。

もちろん自社株買いを発表したからといって100%株価が上昇するわけではありません。空売り機関に狙われて下がることもありますし、信用買残で持っている方にとっては、この機に利益確定売りをしたいという思惑もあるでしょう。

しかし、120円まで株価は下降トレンドできていましたから、流れを変えて売り手にけん制を加えるには十分な材料になると思われます。

自社株買いは、配当金と同じく株主への還元となります。株主にとって配当金は恩恵がわかりやすい還元です。自社株買いはどうして株主還元となるのでしょうか。株の価値を測る指標には、EPSやPERといったものがあります。EPSはEarnings Per Shareの略で、1株当たりの利益を指します。これは企業の当期利益を、発行株式数で割ったもの。自社株買いにより発行株式数が減れば、EPSつまり1株当たりの利益が増えるのです。株主が保有する株の価値が上がるということになります。

市場での株価が割安かどうか判断するための指標がPERです。Price Earnings Ratioの略で、株価収益率のことです。これは「株価÷1株当たり利益(EPS)」で計算されます。つまり株価がEPSの何倍まで買われているかを示しています。PERの値が高いと買われすぎ、低いと安過ぎと判断されるのです。たとえば1株当たり利益が100円で、株価が1,000円だと、PERは10倍と計算できます。

自社株買いは1株当たりの利益を高くします。1株当たりの利益が120円まで上がるとPERは約8.3倍。割安と判断され、以前と同じPER10倍まで買われるなら、株価は1,200円まで上がります。こうした株価の上昇も、自社株買いによる株主への還元と言えるでしょう。

みんなのマネ活 https://www.rakuten-card.co.jp/minna-money/securities/stock/article_2108_00002/

株価チャートの推移

テイツーの直近1年の株価チャートを見ると、昨年7月に240円をつけてダブルトップを形成しています。その後、下降トレンドになり、地合いの悪化も重なって10月24日には一時120円をつけました。

10月25日に自社株買いが発表されて、翌日26日に240円まで戻します。しかし、その後の1週間は空売りや利益確定売りなどもあって、130円~140円で推移してきています。

テイツーは2年前までは50円以下の超低位株でした。2020年3月のコロナショックでは22円まで売り込まれました。当時の株価水準を考えると、今の130円でも割高でまだまだ下値を掘りそうな怖さもあります。

ただ、わたしはさすがに先日つけた120円が大底だと思っています。ダブルボトム形成をして、中長期的には150円~200円を目指していくと思います。

50円以下を推移していたときは、配当はありませんでしたが今はあります。100円台の低位株で配当4円で利回りが2.86%です。さらに株主優待や自社株買いなどの株主還元にも積極的ですので、トータルで考えると割安だと思います。

日足チャート(6カ月)

週足チャート(1年)

需給データの確認(11月2日時点)

信用倍率

10月27日時点で信用倍率は「17.22」です。買残が1000万を超えている状態なので、買い方にとっては気がかりではあります。6月16日時点では信用倍率は「3.14」でしたが、この半年で売残が減り、買残が増えたため、需給は悪化しています。信用買いは個人投資家がレバレッジを掛けたいときに、お金を借りてする株式を買う行動ですので、短期で株価が急落した銘柄(特に人気銘柄)は必然的に信用買残が増える傾向にあります。

買残は将来の売り圧力になります。しかし、買い残が多いからといって株価が上がらないわけでもありません。指標が割安だったり、配当利回りが高かったり、大きな材料がでたり、チャートが上昇トレンドだったりと何かしらの理由がある場合は、信用倍率に関係なく上がることも株式相場ではよくあります。

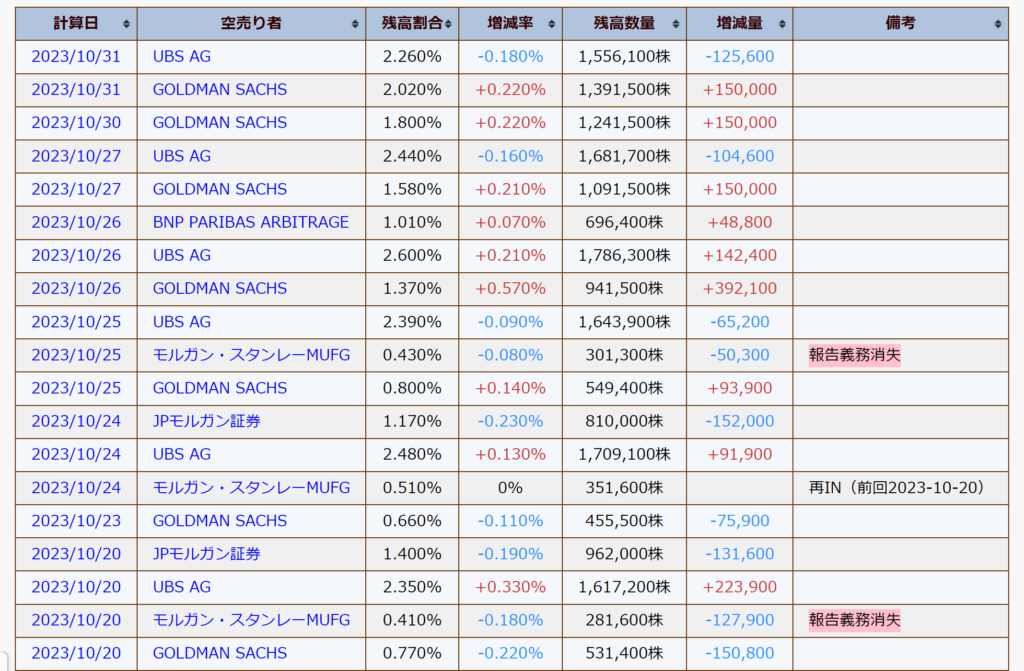

機関投資家の空売り情報

テイツーの機関による空売りは10月31日時点では「4,454,000」です。

10月25日に「自己株式の取得に係る事項の決定に関するお知らせ」のIRが発表されて、翌26日に株価は128円から一時141円まで跳ね上がりました。そこを狙った機関が冷や水を浴びせるように、空売り数量を増やしています。

UBS AG 1,556,100

GOLDMAN SACHS 1,391,500

BNP PARIBAS ARBITRAGE 696,400

JPモルガン証券 810,000

合計 4,454,000

需給情報のまとめ

売り勢力 14,836,400

信用買残 14,836,400

買い勢力 8,929,900

信用売残 861,400

空売り 4,454,000

自社株買い残 3,614,500

テイツーで儲けを出すための戦略は?

わたしは今のテイツーの株価はまだ底値付近でこれから中長期で150円から200円に向けて上昇していくと考えています。

ただ、一方では急騰というよりは、上げ下げを繰り返しながら少しずつ上昇していくのではと思っています。それは、現状では自社株買い400万株が発動されて売りを吸収したとしても、信用買残の量の方が多いからです。需給や空売り機関の動向を注視しつつ、柔軟に売り買いをしていくのがベストの戦略だと考えています。

自社株買いが終わるまでは、買い方にとってはボーナスステージです。1日でマイナス2~3円下げるような日があれが、押し目と思って拾っていきたいと思います。そういう日は空売りが大量に入っている可能性が高いです。

逆に1日でプラス2~3円上げるような日があれば、欲張らずに利益確定をしていきたいと思います。そういう日は自社株買いが大量に入っている可能性が高いです。

このようなボラティリティーが高い相場では、過度に気持ちを入れ込みすぎると危険です。ロット数を調整しながら、機械的に売りと買いを繰り返していけば、美味しいとこどりできると考えています。

歴10年のアラフォー投資家 / FP2級保有/元上場企業の経理

日本の中小型株でのキャピタルゲインを目指しています。

~最近の気づきー~

「捕らぬ狸の皮算用」は失敗のもと

*あくまでわたしの私見によるものですので、株の売買は自己責任でお願いいたします

コメント