2353 日本駐車場開発の基本情報

2353 日本駐車場開発は大阪市に本社を置く不動産業を展開する企業です。駐車場事業やスキー場事業、テーマパーク事業がメインです。子会社に日本スキー場開発株式会社(証券コード:6040)や日本テーマパーク開発株式会社があります。

業績は四季報にもあるとおり「最高益更新」中で絶好調が続いています。いずれの事業も観光に関わっていることもあり、コロナ禍が明けたことによるインバウンド需要の恩恵が、駐車場、スキー、テーマパークの各事業に追い風になっています。

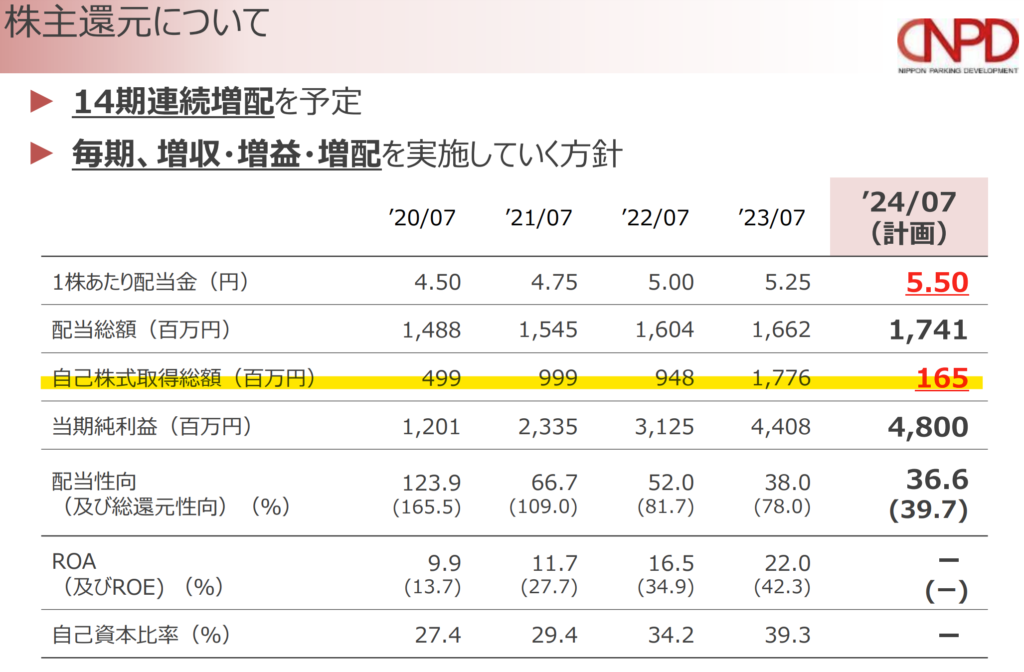

また、現状に満足せずに、意欲的に新しい事業にも取り組んでいることがIRの随所から読み取れます。さらに、株主還元に積極的で14期連続での増配が予定されています。インカムゲインとキャピタルゲインの両方を狙える優良低位株だと思います。

【URL】https://n-p-d.co.jp/

【決算】7月

【特色】商業施設等の転貸型月極駐車場を国内外で運営。傘下に日本スキー場開発、テーマパークも

【業種】他個人サービス・製品 時価総額順位 9/115社

【上場】東証プライム

11月15日引け後の指標データ

【予想PER】13.62倍

【予想PBR】5.75倍

【予想配当利回り】2.66%

【予想1株配当】5.50円

【発行株式数】348,398千株

第2四半期決算内容(9月8日発表)

日本駐車場開発の2023年7月期の決算は駐車場事業、スキー場事業、テーマパーク事業の主力事業において、売上、営業利益ともに過去最高となっています。2024年7月期の業績見込みも増収増益が見込まれていて、業績面では非常に安心できます。

また、日本駐車場開発の決算資料は細かく情報も丁寧に書かれており、株主への誠意を感じられる内容になっています。たとえば、各事業ごとにニーズや取り組みが冷静にまとめられている印象で、次期(2024年7月期)に向けたビジョンや取り組みたいことが具体的に記載されています。どの事業においても、あれもやりたいこれもやっていきたいという企業としての前向きな姿勢を感じました。

3つの事業の中でも、わたしが特に注目しているのはスキー事業です。昨年の2月は季節外れの大雨が続き、3月のスキーシーズンは例年より短いものでした。そんな逆境にも関わらず、スキー場を支援するアライアンスでの収入や「NSDキッズプログラム」で子どもの来場者数を倍増させて収益を上げていることは日本駐車場開発のリーディングカンパニーとしての凄みだと感じています。これから温暖化で暖冬のシーズンがあったとしても、きっと大丈夫でしょう。

NSDキッズプログラム・・・将来のプレイヤー育成や、家族でスキー場へ遊びに行きやすい環境づくりを目的とし、小学生以下シーズン券無料・レンタル割引等、エントリーのハードルを軽減。プログラム参加メンバー限定のオリンピアンとのプログラムや大会を開催

参考:https://n-p-d.co.jp/release/press/pressetegory-press%25/post_1271/

決算短信のコメント(2023年7月期の総括)

当連結会計年度の各事業の概況は以下の通りです。

駐車場事業(売上、営業利益ともに過去最高)

・駐車場データのDX化を進め、ユーザーデータの分析が可能になった結果、既存物件の収益が改善。さらにデータを基にビルオーナーへの複合提案等も可能になったことで、新規契約物件の受注も順調に推移。

・海外駐車場事業において、数年ぶりにコロナ対策の緊急事態宣言が解除され、それに伴いオフィステナントが戻り、月極、時間貸ともに既存物件の収益が改善。

スキー場事業(売上、営業利益ともに過去最高)

・グリーンシーズン:コロナ後初の行動制限の無い夏を迎え、過去から投資を進めてきた展望テラスの反響やネットアスレチック等の新規遊具オープン、さらに各種イベントの開催により過去最高の来場者数を達成。

・ウィンターシーズン:小学生以下の子供たちやノンスキーヤー等、新たな顧客チャネルの獲得に注力。インバウンドの来場もコロナ前の7割まで回復。

テーマパーク事業(売上、営業利益ともに過去最高)

・遊園地事業:積極的なイべント開催による集客に注力。今夏には新規アトラクションもオープンし、来場者数は過去最高を達成。

・別荘・宿泊事業:グランピングや新築別荘の追加投資により宿泊者数は過去最高を達成。宿泊施設と遊園地の相互送客効果も発揮。

その他事業

・グループ会社である㈱ロクヨンを通じて投資してきた不動産を、投資回収の観点からベストな売却タイミングであると判断し売却。それに伴い一過性の営業利益386百万円を実現。不動産の売却とともに事業撤退し、会社は親会社に吸収合併。不動産売却による財務諸表への影響については、「3. 連結財務諸表及び主な注記(5)連結財務諸表に関する注記事項(セグメント情報等)」を参照。

これらの結果、当連結会計年度の当社グループの経営成績は、以下のとおり、売上高及び全ての段階利益において過去最高となりました。

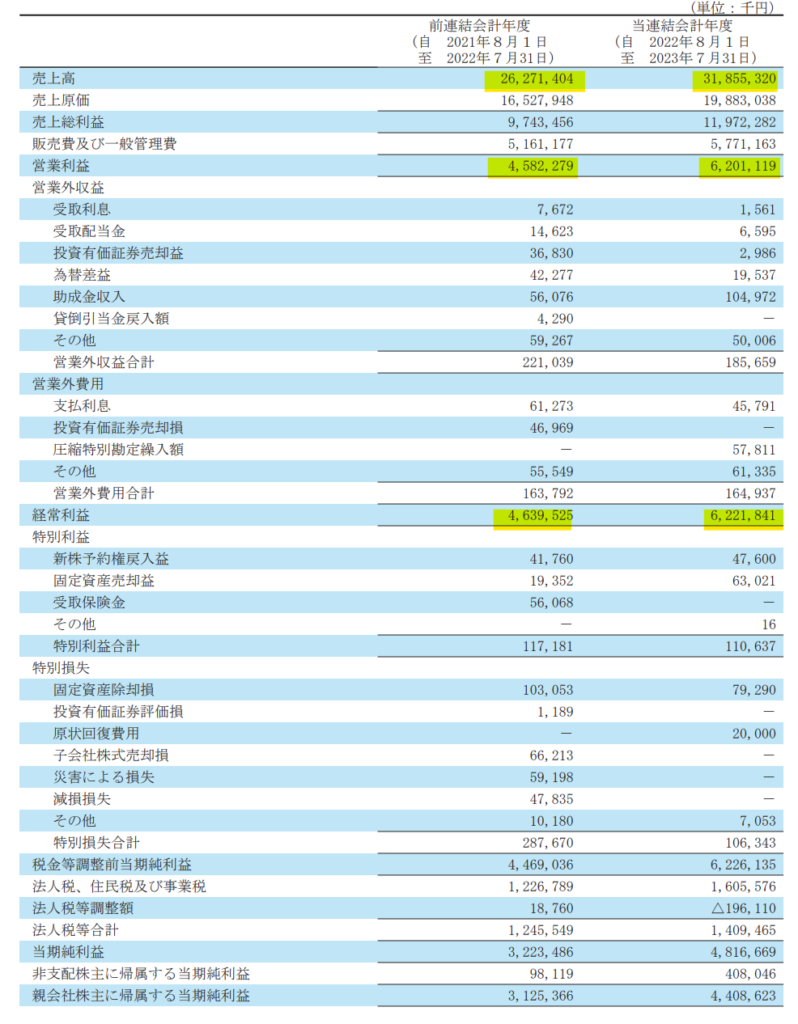

売上高 31,855百万円(前年同期比21.3%増)

営業利益 6,201百万円(前年同期比35.3%増)

経常利益 6,221百万円(前年同期比34.1%増)

親会社株主に帰属する当期純利益 4,408百万円(前年同期比41.1%増)

セグメントの業績は次のとおりです。

各セグメントの業績数値にはセグメント間の内部取引高を含んでいます。

(駐車場事業)

国内駐車場事業においては、月極契約による収益割合が高いビジネスモデルであることや、車通勤ニーズを取り込む等の工夫により、コロナ禍においても前年を超える事業成長を継続してきました。そのような中、月極駐車場検索サイトの強化を中心に、徹底的に駐車場データのDX化を進めました。月極駐車場検索サイトへの掲載物件数や物件情報を充足させた結果、ユーザーからの平均月間問合せ数は、2020年7月期と比較すると3年間で6倍の問合せ数月間12,000件まで増加しました。ユーザーからの問合せ数の増加によって、大量の月極ユーザーデータを入手可能になり、エリアごとの需要動向を正確かつタイムリーに把握できるようになりました。これに加えて体制を強化することで、問合せから提案までの対応時間を短縮したこと等により、ユーザーに最適な駐車場をマッチングするスピードとボリュームが圧倒的に向上しました。また過去の問合せ情報を基に、オープン予定の新規駐車場や、解約予定の車室が発生したタイミングでメール配信による案内を行うことで早期契約を実現し、契約率も改善しました。さらに、ユーザーデータの分析が可能となった結果、ユーザーデータの分析結果に基づいたオーナーへの複合的提案等も可能になり、新規契約物件も順調に増加しました。

時間貸運営をしている駐車場においては、駐車場ユーザーの目的地周辺で空き駐車場を探す手間を解消するため、時間貸駐車場の事前インターネット予約サービスを内製化し、全国的にサービスを開始いたしました。さらにホテルの稼働が活況になる中で、当社のこれまでの有人駐車場運営の実績を評価いただき、ホテルのサービスアップやブランドアップのため、駐車場運営だけでなくエントランスのドアサービスの受託や、バレーサービス導入等の受注物件が増加しています。

これらの結果、当連結会計年度における国内駐車場事業の新規契約物件数は115物件、解約物件数は63物件、前連結会計年度末から52物件の純増となり、国内の運営物件数は1,336物件、運営総台数は44,992台となりました。

海外駐車場事業においては、タイは2年半ぶりにコロナ対策の緊急事態宣言が解除され、それに伴いオフィステナントが戻り、月極及び時間貸ともに既存物件の収益改善が進みました。さらにEVトゥクトゥクタクシーツアーのミーティングポイントとしての駐車場提供や運営を開始し、新規契約物件では、大型オフィスビル「One CityCentre」や「Skyy9」等の大型駐車場運営を開始しました。韓国でも、時間貸物件の稼働率が高まり、既存物件の収益性の改善が順調に進みました。これらの結果、海外の運営物件数は66物件、運営総台数は15,141台となりました。

以上の結果、当連結会計年度における売上高は15,671百万円 (前年同期比7.4%増)、営業利益は3,779百万円 (前

年同期比6.6%増) となりました。

(スキー場事業)

スキー場事業においては、新型コロナウイルス蔓延以降、天候、及びインバウンド観光客の有無等に業績が大きく左右されずに、サステナブルな成長ができる世界水準のオールシーズンリゾートを目標として努力してきました。グリーンシーズンの既存施設の収益性向上や新たな収益の獲得のための魅力的な施設への投資や、ウィンターシーズンの新たなチャネルとなるノンスキーヤー集客のための施策、将来のスノースポーツを楽しむ愛好者を増やすための「NSDキッズプログラム」等に積極的に取り組みました。

当期のグリーンシーズンは、新型コロナウイルス感染症蔓延防止のための行動制限のない夏を迎え、9月の連休に台風が相次いで上陸したものの、全国旅行支援等もあり観光需要は高い水準で推移しました。そのような中、各施設において、HAKUBA VALLEY白馬岩岳マウンテンリゾートにグランドオープンした「白馬ヒトトキノモリ」でのアウトドアブランドのジャックイベント開催や、道の駅川場田園プラザ内にネットアスレチック「HANETTA(ハネッタ)」を新規オープンする等、当グリーンシーズンの来場者数合計は429千人(前年同期比25.8%増)と過去最高を達成しました。

ウィンターシーズンは、全国的に自然降雪が遅れたものの、継続投資してきた降雪機を稼働させることで安定的にオープンすることができました。2月には季節外れの大雨が続き、3月に入ってからは例年にない早い春の訪れのため融雪が大きく進み、春スキーの期間は例年になく短いものとなってしまいました。しかし、そのような中、国内のスキー人口創出を目的とした中長期的な取り組みとして、ファミリーでスキー場へ遊びに行きやすい環境づくりを行うために始めた、小学生及び未就学児のお子様のシーズン券が無料となる「NSDキッズプログラム」も今シーズンで2年目を迎え、当プログラムの利用者数は58千人(前年同期比65.6%増)となり、その結果、お子様の来場者数は集計可能な過去7年間において過去最高となりました。さらに、スノーリゾートでは初の試みとなる競技型デジタルアート「LIMITS(リミッツ)」のエキシビジョンマッチの開催や、初心者から上級者まで誰もが楽しめるオールジャンル対応のフルスペックスノーパーク「TG PARKS」を整備し、パークライドを楽しんでいただきました。また、2020年3月のコロナ禍以降、入国制限によりインバウンド観光客の来場が見込めない状況でしたが、当連結会計年度は167千人と2018-2019シーズン(233千人)の71.6%まで回復しました。これらの結果、当ウィンターシーズンの来場者数合計は1,515千人(前年同期比16.3%増)となり、コロナ禍前の2018-2019シーズン(1,691千人)の90.0%まで回復しました。さらに今シーズン、グループスノーリゾートにおいて全社的にリフト券の値上げを行ったこと、継続的に行っている飲食メニューの改善、専用ラウンジやファーストトラックサービスが受けられるS-Classの導入等により、売上単価は改善しました。

以上の結果、当連結会計年度における売上高は6,898百万円(前年同期比23.9%増)、営業利益は1,036百万円(前年同期比308.0%増)となり、大幅に改善しました。日本駐車場開発株式会社(2353)

(テーマパーク事業)

テーマパーク事業においては、那須ハイランドパークにて学校団体の遠足や修学旅行先としての提案や、2020年5月にグループ化したりんどう湖ファミリー牧場ではアトラクションの入替や花火大会を開催する等、コロナ禍も来場者数を順調に伸ばしてきました。当期においては、イベント開催による集客に注力し、これまでに反響の高かったキャラクターやアイドルイベントの開催、犬種ごとのわんわん交流会を積極的に開催しました。さらに今夏には、那須ハイランドパークにて屋内型アトラクション「洞窟探検MOGURA」をオープンし、りんどう湖ファミリー牧場では「那須アルパカ牧場」との業務提携により、170頭を超えるアルパカを受け入れ、アルパカの放牧場にネットアスレチックを設置した「空中アルパカツアーあるぱーく」を新しくオープンしました。さらにりんどう湖ファミリー牧場ではレストラン「湖畔レストランCantine(カンティーヌ)」をリニューアルオープンする等、園内滞在の魅力創出に取り組んでいます。これらの取り組みにより、当連結会計年度の来場者数は880千人(前年同期比9.7%増)となり、過去最高を達成しました。

宿泊事業においては、アウトドア需要が高まる中、別荘型宿泊施設やグランピング施設の増設、レストランの改装等により、コロナ禍も宿泊数を伸ばしてきました。当期においても投資を継続してきたことで、貸出可能な室数は270室となり、宿泊施設と遊園地のシナジー効果も功を奏しました。中でも、昨年夏に新しくオープンした「ソランピング」はTVやWeb等、各種メディアで紹介され、多くのお客様にご宿泊いただきました。また、これまで先端技術分野の実証実験・社会実装の場として別荘地を提供することで、その後の研修利用やワーケーションプランへの加入、社員旅行でのご利用及びご家族でお越しいただく等、リピート滞在や那須エリア全体の魅力発信を積極的に進めてまいりました。これらの取り組みにより、当連結会計年度において、前連結会計年度を超過する宿泊者数となりました。

以上の結果、当連結会計年度における売上高は6,679百万円(前年同期比21.8%増)、営業利益は1,319百万円(前年同期比24.3%増)と、大幅に改善しました。

SDGsの取り組みにおいては、グループの2030年カーボンニュートラルの実現を目指し、新会社「スマートグリーンエネルギー㈱」を2022年5月に立ち上げました。持続可能な経済社会の実現を目指し、1号案件として那須ハイランドの別荘地の間伐材を活用した、地産地消の循環型バイオマス発電に取り組み、2023年7月に発電を開始しました。また、2017年より取り組んでいる保護犬の里親探しを行う「SOS活動」では、取り組み開始以来の累計里親譲渡数が149頭となりました。さらに子ども食堂は、JR東日本(東日本旅客鉄道㈱)との連携により、JR那須塩原駅高架下に新店を開業し、月間1,000食を超えるお食事を提供できるようになりました。グループ会社㈱ティー・シー・ケー・ワークショップによる英会話教室や、日本スキー場開発㈱と連携しスキー教室を開催する等、食事の提供だけでなく、教育や経験の機会の提供にも取り組んでいます。その他にも、SDGs活動を主体事業に組み込むことで、更なる社会貢献に取り組みます。

2023年7月期 決算短信

決算短信のコメント(2024年7月期の取り組み計画)

今後の見通しについては、以下のとおりです。

(駐車場事業)

駐車場事業においては、オフィスビル・商業施設に附置された駐車場をターゲットとし、駐車場サブリースや駐車場の有人運営、修繕・建替えの時期を迎えた駐車場設備に関するソリューションの提供等により、不動産オーナーの収益の最大化、駐車場ユーザーへの安心・安全なサービスの提供、交通渋滞等の社会課題の解消に取り組んできました。

コロナ禍を経て企業の働き方の見直しが進み、一時的にビジネス地区外へのオフィス移転のほか、オフィスの縮小等の動きが見受けられましたが、新型コロナウイルス感染症の感染症法上の位置付けが第5類に変更され経済活動が正常化するとともに、対面でのコミュニケーションが見直され、オフィス回帰の動きによりオフィス空室率は減少傾向にあります。また、入国制限の緩和に伴い、当社の顧客であるホテルの客室稼働も稼働率が高まっています。

そのような中で、当社は月極駐車場検索サイトを活用したビジネス機会の最大化や、バレーサービス等の駐車場における高付加価値サービスの提供に注力します。月極駐車場検索サイトについては、これまでまとまったデータベースが無かった駐車場業界において、ユーザーにとって最適な駐車場の提案につなげ、さらに検索サイトに集まる膨大な問合せデータと空き車室の物件情報、地域ごとの需給ギャップを分析したデータを基に新規物件開拓を進めることで、エリアごとの駐車場最適化を推進いたします。また、ホテルに向けたソリューションとしては、バレーサービスの受託や、駐車場運営と合わせてエントランスでのドアサービスを受託する等、ホテルゲストへの高付加価値なサービス提供を協業してまいります。さらに、駐車場契約締結のオンライン化や時間貸駐車場の事前オンライン予約導入を進め、時代や顧客ニーズの変化に沿ったサービスの提供に注力していきます。

海外駐車場事業においては引き続きタイ・韓国の両国に集中します。タイにおいては今後多くのSクラスビルの新設に伴い、EVチャージャー、タッチレス、車番認証等を導入した、高水準で質の高いオペレーションサービスへの需要や、オフィス移転に際した駐車場マッチングのニーズが高まっていくと想定されます。同時にバンコク都が強化した渋滞解消への取り組みにより駐車場の価値自体も高まっていくと予想されます。この好機をつかむために、日本式のきめ細かいオペレーションサービスの提案に加え、WEBを通じた駐車場オーナー・ユーザーへのアプローチ、駐車場を起点にした新たなサービスの創造に積極的に挑戦します。

これらの取り組みにより、翌連結会計年度の国内海外をあわせた駐車場事業の売上高は17,100百万円(前期比10.6%増)、全社販管費を含む営業利益は3,850百万円(前期比16.9%増)を見込んでいます。

(スキー場事業)

スキー場事業ではこれまで、ウィンターシーズンの取り組みとして、暖冬小雪の中でも営業期間を確保するための降雪機投資、差別化戦略として、利便性向上のための自動ゲートシステムの導入やサイドカントリーコース等非圧雪エリアの展開、また、日本のパウダースノーを求めるインバウンドに対する取り組み等を継続してきました。

新型コロナウイルス感染症の世界的な蔓延以降、海外からの入国制限によりインバウンドが見込まれず、また、少子高齢化によりマーケット規模が縮小する状況にあるため、国内の来場者数増加に向けて、キッズや新たなチャネルであるノンスキーヤー向けの取り組みを重点的に行い、スノーリゾートに来場されるお客様数の長期的な拡大を図る取り組みを行ってきました。具体的には、「NSDキッズプログラム」によるキッズ会員の獲得や、HAKUBAVALLEY岩岳スノーリゾートにおけるスキーをしない一般の観光客の来場者数の増加等一定の成果が出始めており、引き続きプログラム内容の充実や、ノンスキーヤーの来場者の増加に係る取り組みの成功事例をグループ内で横展開し、今後減少が見込まれる国内マーケットに対応していきます。また、インバウンドの来場者については、新型コロナウイルス感染症による入国制限が撤廃されたため、2023-2024シーズンは、新型コロナウイルス感染症による入国制限前に近い水準に戻るものと見込んでいます。インバウンドのスムーズな受け入れ、またこれまで以上のインバウンドの来場者数となるよう、各種営業活動やプロモーションを行うとともに、白馬エリアでの宿泊施設等の不足に対しては、デベロッパーの誘致や休業宿泊施設の支援等、地域と連携し解決を図っていきます。

その他、断続的な暖冬小雪や新型コロナウイルス感染症の蔓延をきっかけに、多数の国内スキー場の経営環境が厳しくなる中、当社グループへの支援要請が増加しています。そのため、当社グループのノウハウを積極的に活用し経営支援する「NSDアライアンス」を展開し、加入スキー場においては来場者数の増加や客単価向上、コストの適正化等、アライアンスの効果が見られます。また「NSDキッズプログラム」の対象スキー場も10カ所まで増加し、2023-2024シーズンにはさらに2カ所新たに加入することとなり、今後も参加スキー場を拡大させ、大自然の雪山で非日常体験を楽しみ、ウィンタースポーツに参加するお子様を増やしていく予定です。引き続き当社グループの強みを活かした営業支援やコンサルティングを他スキー場に対しても進め、スノー業界の活性化に努めていきます。

これらの取り組みにより、翌連結会計年度のスキー場事業の売上高は7,500百万円(前期比8.7%増)、営業利益は1,350百万円(前期比30.3%増)を見込んでいます。日本駐車場開発株式会社(2353)

(テーマパーク事業)

テーマパーク事業においては、那須ハイランドパークは「わんこはかぞく。」をテーマに、ワンちゃんと家族が楽しめる日本一のリゾートを、那須高原りんどう湖ファミリー牧場は、地域に愛される安心・安全の公園を目指し、幼少期のお子様からご高齢の方まで、幅広いお客様に楽しく過ごしていただける遊園地として、運営に取り組んできました。

新型コロナウイルス感染症のような想定できない外部要因に対しても、遊園地においては周辺小中学校の修学旅行・遠足の誘致や、別荘オーナーに向けた有償サービスの展開等、環境やニーズの変化に合わせて事業変革を進めることで事業を成長させてきました。那須ハイランドパークのオフィシャルホテルである「TOWAピュアコテージ」では、日本最大級のグランピングエリア「ソランピング」を順調に立ち上げるとともに、老朽化した宿泊コテージを温泉付きコテージへリニューアル、ワンちゃん用の食事の充実を図る等により、お客様の満足度向上に取り組んでいきます。好調なバケーションレンタル(貸別荘)事業においては、更に事業を加速させるため、積極的な中古別荘買取と運営受託に加え、年間50棟の別荘を新築していきます。また、一般社団法人ナスコンバレー協議会と協働し、先端技術分野の実証実験・社会実装の場として、別荘地を提供するとともに、研修利用やワーケーションプランへの加入等、リピート滞在や那須エリア全体の魅力発信を積極的に進めていきます。今後も、日本初、日本最大といったお客様に魅力がある遊具・アトラクションの導入や、イベントの開催により顧客満足度の向上、リピーター顧客の創造に取り組み、また、これまでの再生実績をもとに、観光施設の再生や、M&A・事業承継に積極的に取り組んでいきます。

これらの取り組みにより、翌連結会計年度のテーマパーク事業の売上高は7,600百万円(前期比13.8%増)、営業利益は1,550百万円(前期比17.4%増)を見込んでいます。

さらにSDGsの取り組みとして、犬の殺処分問題の解決に向けた保護犬の譲渡活動である「SOS活動」や、少子化や子供の貧困問題に対してJR東日本社と取り組む、那須塩原駅構内でのこども食堂の運営を継続していきます。また、当社グループのスマートグリーンエネルギー㈱と共に「那須グリーンハイランド構想」の実現に注力し、別荘地で発生する間伐材を活用したバイオマス発電・熱利用を行うことで、環境負荷の低い施設運営の実現と地産地消の循環型の持続可能な地域づくりを目指します。このように、今後もさまざまな社会課題に対してビジネスを絡めて課題解決を図るとともに、事業を成長させていきます。

以上により、翌連結会計年度は、売上高33,000百万円(前期比3.6%増)、営業利益は7,000百万円(前期比12.9%増)、経常利益は6,900百万円(前期比10.9%増)、親会社株主に帰属する純利益は4,800百万円(前期比8.9%増)を見込んでいます。

2023年7月期 決算短信

第2四半期損益計算書

四季報コメント

四季報2023年秋号のコメントです。

【最高益更新】24年7月期は主力の月極駐車場が前期新規契約物件の通年化で、売上一層拡大。テーマパークは来場者数高水準のうえ客室も高稼働で推移。スキー場は国内外から集客順調。営業益続伸。増配か。

【拠点拡大】関西と関東軸の駐車場事業は福岡、名古屋に社員配置しエリア拡大。長野県スキー場開発で不動産ディベロッパーに一部土地譲渡によるホテル建設の交渉進む。

日本駐車場開発の配当

日本駐車場開発の配当性向は2024年7月期は38.01%になっています。年間で5.50円の配当額です。

2010年から2024年まで14期連続で増配です。増配額としては、近年は0.25円とほぼ一定の水準となっています。今年の9月にも2024年7月期は0.25円の増配と発表され、5.25円から5.50円まで引き上げられてきています。しかも、本決算の際に発表された額は期末に確実に実施されていますので、株主と交わした約束は破らないという義理堅さを感じます。

来期以降についても、10月16日の2023年(令和5年)7月期アナリスト・機関投資家向け決算説明会資料でも「毎期、増収・増益・増配を実施していく方針」と力強い言葉が並んでいますので、引き続き増配を期待できそうです。

特に中長期でインカムゲインの配当をもらいながら、低位株でキャピタルゲインも狙いたいという個人投資家の方からすると今の株価水準は買って寝かしておくだけで、負ける可能性は極めて低い優良銘柄といえます。

【次の配当権利日】2024年7月末 ※中間配当はありません

日本駐車場開発の株主優待

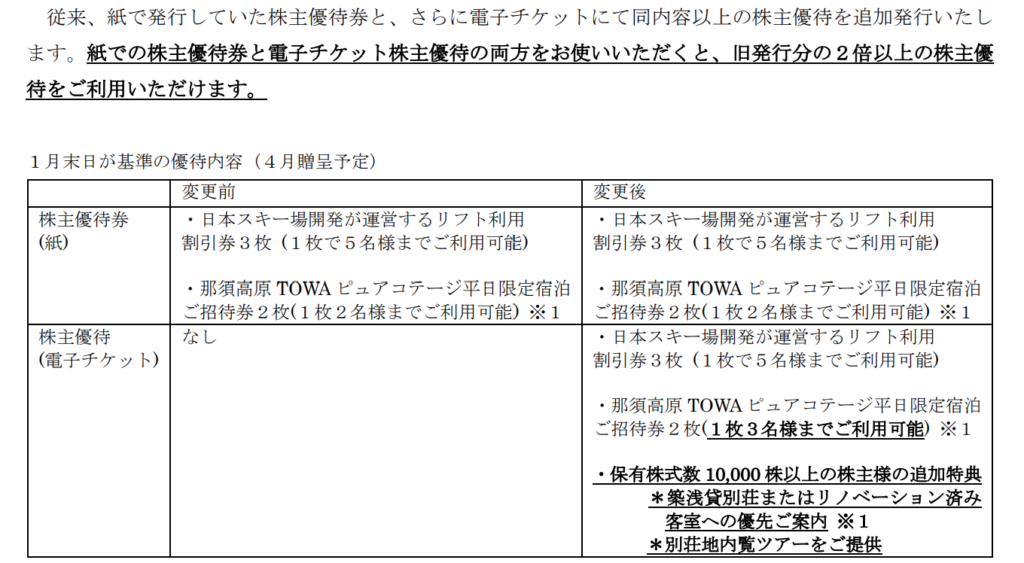

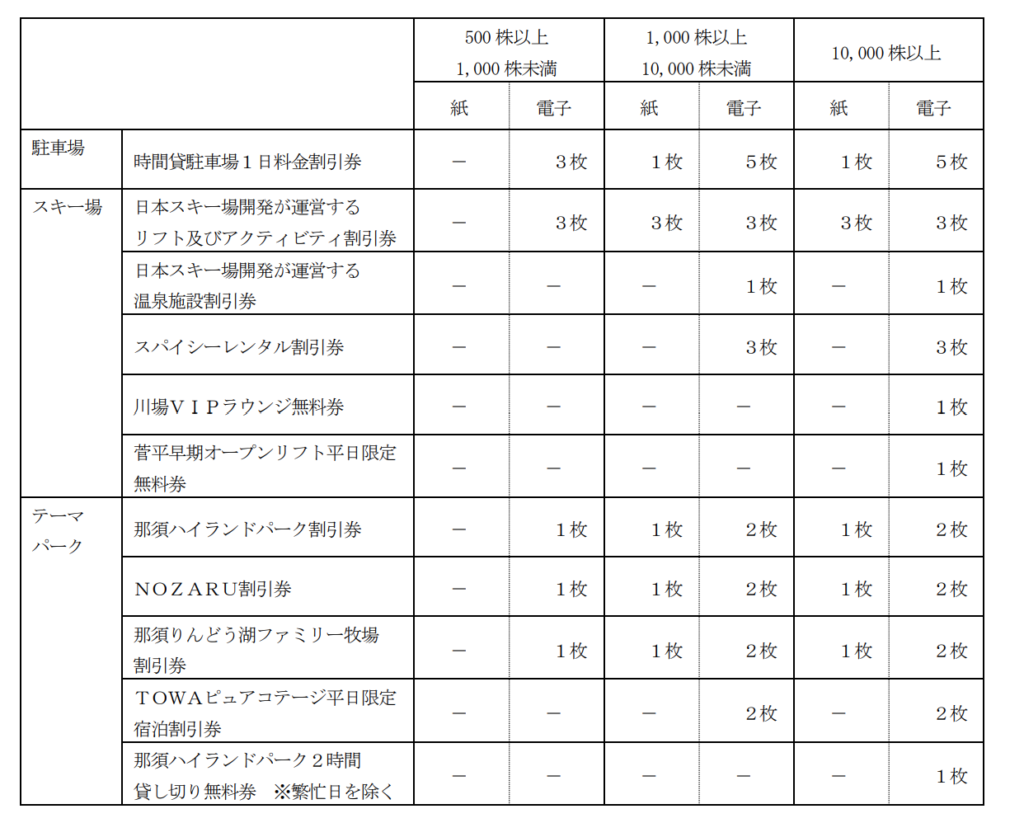

日本駐車場開発の株主優待は1000株以上の保有で以下の優待券がもらえます。権利付き最終月は7月と1月の年2回あります。駐車場、スキー場、テーマパークの割引券が複数枚あり、特に白馬や那須のリゾート地を利用する方にとってはお得な優待内容だと思います。

しかも、2023年の間に2度も「株主優待制度の変更に関するお知らせ」のIRによって、優待が拡充されています。配当、自社株買いに加えて、優待の拡充は株主還元に熱心な日本駐車場開発の姿勢が透けて見えて好感がもてます。

7月末の優待内容

(A)紙の株主優待券

(1)時間貸し駐車場 1日料金30%割引券5枚

(2)日本スキー場開発 が運営するリフト利用割引券3枚(1枚で5名まで利用可)

(3)日本スキー場開発 が運営する温泉施設利用割引券1枚(1枚で5名まで利用可)

(4)スパイシーレンタル 割引券3枚(1枚で5名まで利用可)

(5)那須ハイランド 割引券2枚(1枚で4名まで利用可)

(6)那須りんどう湖ファミリー牧場 割引券2枚(1枚で4名まで利用可)

(B)株主優待電子版

(1)時間貸し駐車場 1日料金30%割引券5枚

(2)日本スキー場開発 が運営するリフト利用割引券3枚(1枚で5名まで利用可)

(3)日本スキー場開発 が運営する温泉施設利用割引券1枚(1枚で5名まで利用可)

(4)スパイシーレンタル 割引券3枚(1枚で5名まで利用可)

(5)那須ハイランド 割引券2枚(1枚で4名まで利用可)

(6)那須りんどう湖ファミリー牧場 割引券2枚(1枚で4名まで利用可)

1月末の優待内容

(A)紙の株主優待券

(7) 日本スキー場開発 が運用するリフト利用割引券 3枚(1枚で5名まで利用可)

(8) 那須高原TOWAピュアコテージ 平日限定宿泊招待券 2枚(1枚2名まで利用可)

(B)株主優待電子版

(7) 日本スキー場開発が運用するリフト利用割引券 3枚(1枚で5名まで利用可)

(8) 那須高原TOWAピュアコテージ平日限定宿泊ご招待券 2枚 (1枚 3名まで利用可)

・保有株式数10,000株以上の株主の追加特典

*築浅貸別荘またはリノベーション済み客室への優先ご案内

*別荘地内覧ツアーをご提供

【参考】2023年1月18日 株主優待制度変更に関するお知らせ

2023年1月18日 株主優待制度変更に関するお知らせ

【参考】2023年7月14日 株主優待制度変更に関するお知らせ

2. 変更の内容

(1) 従来は 1,000 株以上の株主様へ株主優待券を発行しておりましたが、電子チケットに限り、500 株以上の

株主様も優待をご利用いただけるようになりました。

(2) 10,000 株以上の株主様は、よりプレミアムな優待をご利用いただけるようになりました。2023年7月14日 株主優待制度変更に関するお知らせ

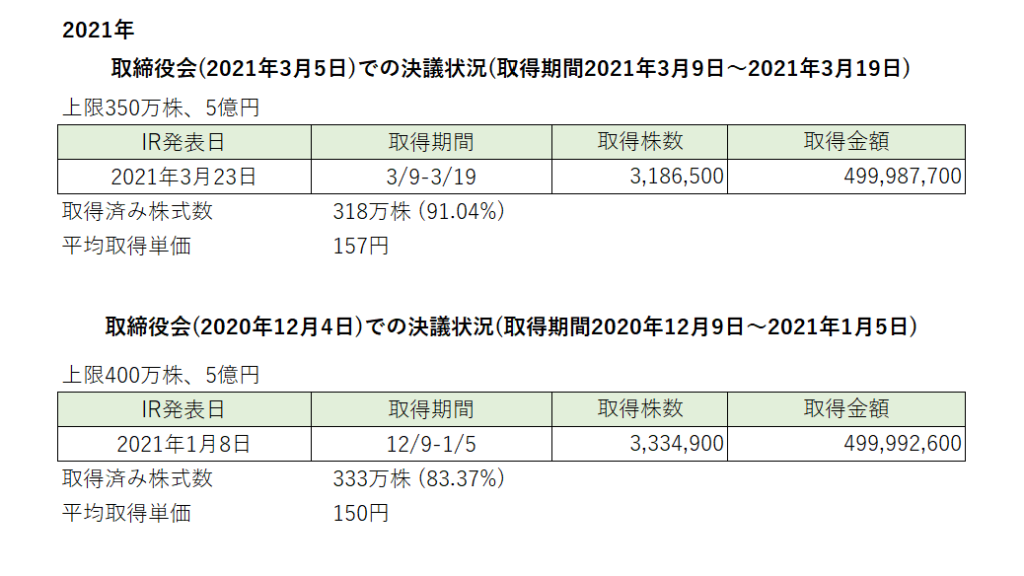

日本駐車場開発は自社株買いの常連銘柄

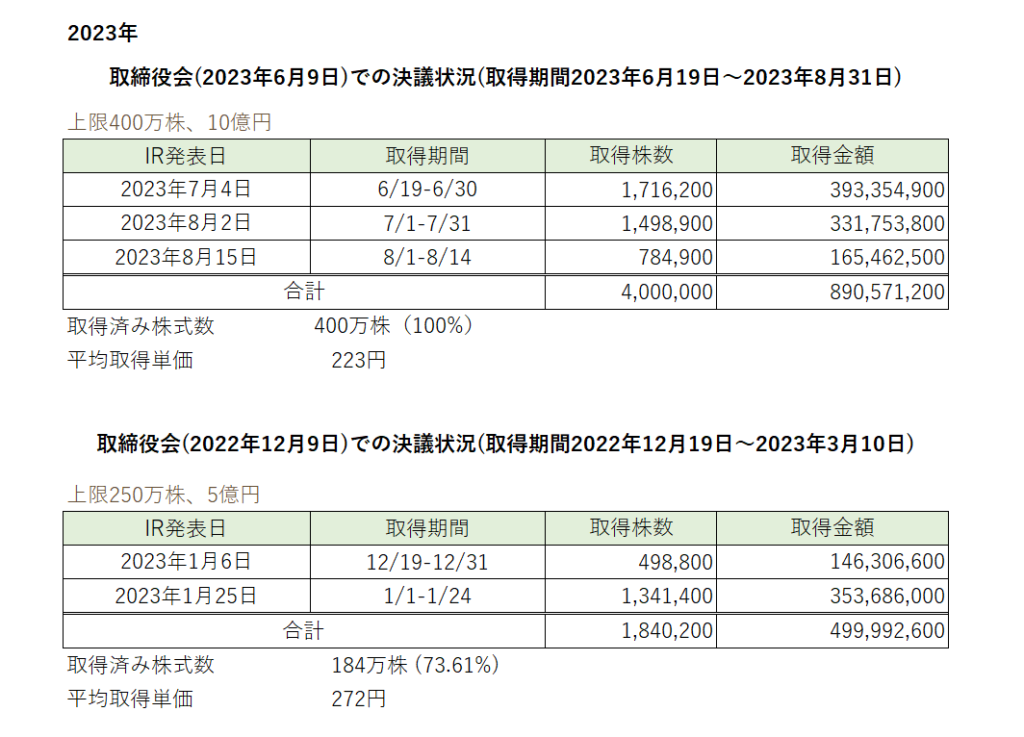

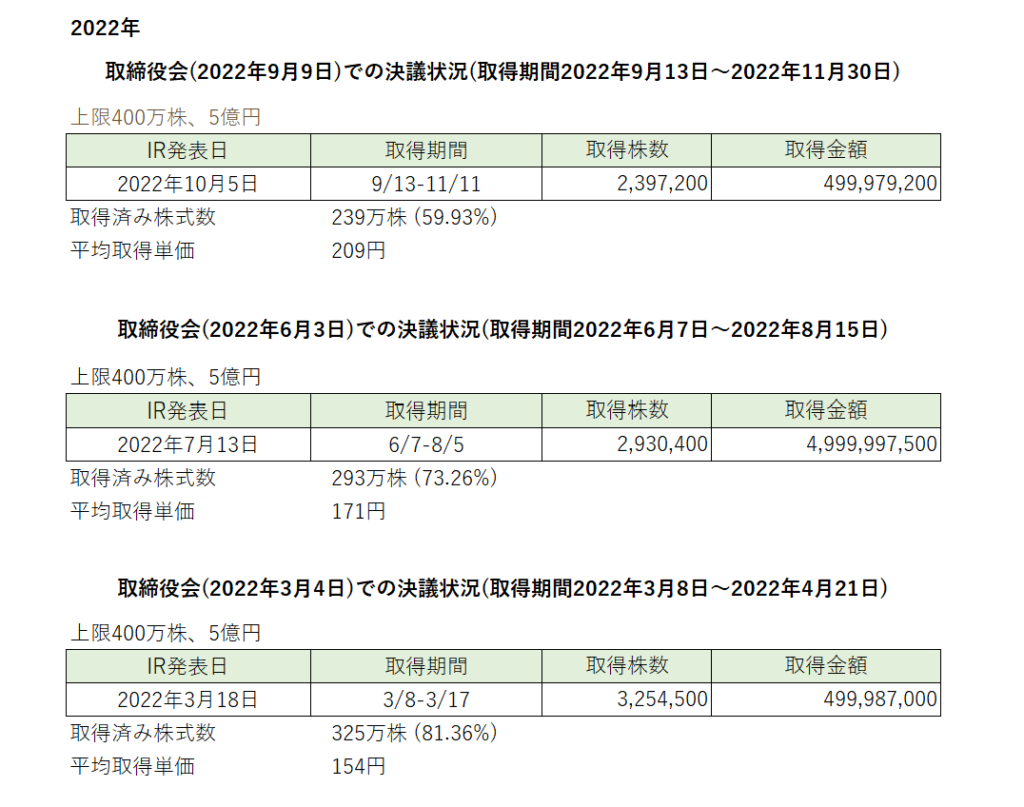

日本駐車場開発は「自己株式の取得」いわゆる自社株買いを頻繁に行っています。

2021年に2回、2022年に3回、2023年に2回すでに自社株買いが行われました。1年に4回ある四半期決算のうち、半分以上で自社株買いが発表されている印象です。

自社株買いは株式還元の一環として企業が実施する施策で、発表後に株価が上昇することが多いです。

もちろん自社株買いを発表したからといって100%株価が上昇するわけではありません。空売り機関に狙われて下がることもありますし、信用買残で持っている方にとっては、この機に利益確定売りをしたいという思惑もあるでしょう。

しかし、ここまで積極的に自社株買いを行って、株主還元に取り組む企業はそれほど多くはありません。買い方にとっては、株価上昇のきっかけにもなりますし、売り手にけん制を加えるには十分な材料になります。12月の決算でもぜひ自社株買いの発表を期待したいです。

日本駐車場開発の自社株買いの傾向として、2022年までは発表後に短期で一気に取得していき株価を上昇させるイメージがありました。ただ、今年に入ってからは、取得期間の中でゆっくり取得しているように感じています。取得金額も前回の6月に発表された自社株買いは、上限額が従来の5億円から倍の10億円に引き上げられて、上限の400万株まで取得しています。したがって、個人投資家の方も発表後すぐに大量買えば簡単に勝てるという相場ではなくなっていることに注意しながら、売り買いをしていく必要がありそうです。

自社株買いは、配当金と同じく株主への還元となります。株主にとって配当金は恩恵がわかりやすい還元です。自社株買いはどうして株主還元となるのでしょうか。株の価値を測る指標には、EPSやPERといったものがあります。EPSはEarnings Per Shareの略で、1株当たりの利益を指します。これは企業の当期利益を、発行株式数で割ったもの。自社株買いにより発行株式数が減れば、EPSつまり1株当たりの利益が増えるのです。株主が保有する株の価値が上がるということになります。

市場での株価が割安かどうか判断するための指標がPERです。Price Earnings Ratioの略で、株価収益率のことです。これは「株価÷1株当たり利益(EPS)」で計算されます。つまり株価がEPSの何倍まで買われているかを示しています。PERの値が高いと買われすぎ、低いと安過ぎと判断されるのです。たとえば1株当たり利益が100円で、株価が1,000円だと、PERは10倍と計算できます。

自社株買いは1株当たりの利益を高くします。1株当たりの利益が120円まで上がるとPERは約8.3倍。割安と判断され、以前と同じPER10倍まで買われるなら、株価は1,200円まで上がります。こうした株価の上昇も、自社株買いによる株主への還元と言えるでしょう。

みんなのマネ活 https://www.rakuten-card.co.jp/minna-money/securities/stock/article_2108_00002/

株価チャートの推移

日本駐車場開発の直近1年の株価チャートを見ると、昨年12月に高値の320円をつけてから下降トレンドできています。その後、自社株買いの発表で一時的に260円台に回復しますが、空売りと信用買残の整理などで上値が重く、下降トレンドが継続しました。

前回9月の通期決算発表では増配が発表されますが、翌日には暴落し、ついに200円割れとなりました。その後は、200円~220円のボックス相場となり、山と谷を繰り返すチャートを描いています。

200円前後で底が意識されて、買いが入って反転する傾向が続いています。移動平均線も接近してきていますので、次の決算で今後のトレンドが示されるのではないかと思っています。

日足チャート(6カ月)

週足チャート(1年)

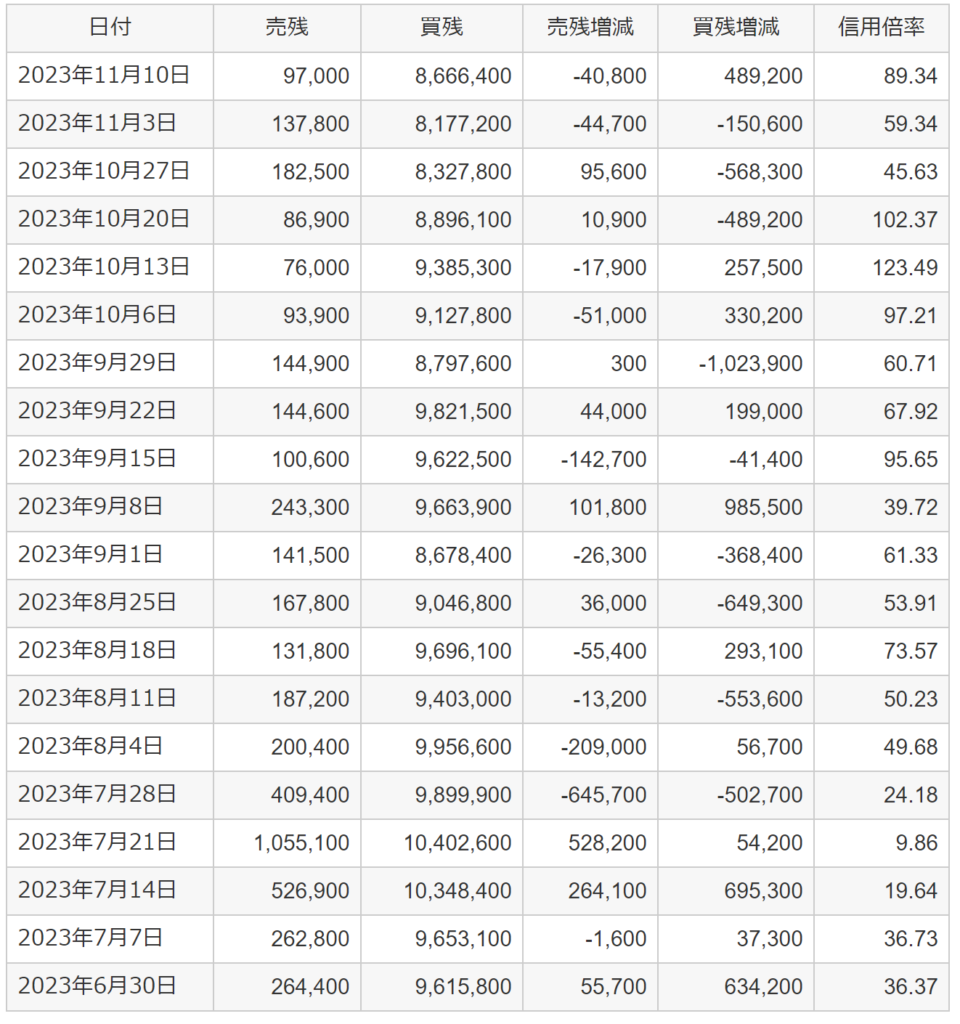

需給データの確認(11月10日時点)

信用倍率

11月10日時点で信用倍率は「89.34」です。需給はあまり良い状態とはいえません。買残が800万を超えている状態なので、買い方にとっては気がかりではあります。しかし、7月の時点では買残が1000万を超えていたので、それと比べれば若干の改善はあります。特に9月29日以降の3週にわたって、150万ほど買残が減少していました。

信用買いは個人投資家がレバレッジを掛けたいときに、お金を借りてする株式を買う行動ですので、短期で株価が急落した銘柄(特に人気銘柄)は必然的に信用買残が増える傾向にあります。

買残は将来の売り圧力になりますが、買い残が多いからといって株価が上がらないわけでもありません。指標が割安だったり、配当利回りが高かったり、大きな材料がでたり、チャートが上昇トレンドだったりと何かしらの理由がある場合は、信用倍率に関係なく上がることも株式相場ではよくあります。

機関投資家の空売り情報

日本駐車場開発の機関による空売りは11月13日時点では「11,179,879」です。

Merrill Lynch internationalを筆頭に外資の空売り機関によく狙われています。10月中旬に200円を割ったあたりから買い戻し傾向にありますが、株価が上がって210円を超えるたびに空売りが仕掛けられている状況です。

特に日本駐車場開発は決算前後の1週間は注意が必要です。前回9月の決算発表前後では大量の空売りが仕掛けられてました。毎回、好決算で自社株買いや増配発表しているので、多くの個人投資家の方も好材料を期待して買いで入ります。同時に信用買いが大量に増えるので、空売り機関はその信用買いを狙っているのでしょう。

一見低位株ですし、好業績、配当、優待、自社株買いと下がる要素がないように思ってしまいますが、PBRは5.75倍で割高ですし、株価は100円台で長く推移していました。空売り機関はそう簡単には上げさせてくれないように思えます。

UBS AG 2,535,371

Merrill Lynch international 4,189,250

モルガン・スタンレーFUFG 1,654,353

GOLDMAN SACHS 2,800,923

合計 11,179,879

需給情報のまとめ

日本駐車場開発で儲けを出すための戦略は?

わたしは日本駐車場開発の株価は200円付近が底値でこれから中長期で250円に向けて上昇していくと考えています。14年連続して増配していますし、最高益を更新していくと思われますので、1年以上の長期で持てる方は放置で問題ないと思います。

ただ、よっぽど大きな材料が出ない限りは、急騰というよりは、上げトレンドと下げトレンドをいったりきたりしながら、少しずつ上昇していくのではと思っています。

日本駐車場開発は好業績の低位株で優待や配当の魅力もある銘柄なので、個人投資家の方の間では人気があります。その分、信用買残の量の方が多くなっているので、空売り機関に狙われている状況が続いています。少し上昇しても信用買残の利益確定売りや追加の空売りが降ってくる状況に常にあるので、なかなか右肩上がりのチャートにならないのが現状です。そのため、信用買残や空売り残高の動向を注視しつつ、柔軟に売り買いをしていくのがベストの戦略だと考えています。

また、わたしが注意が必要だと思っているのが、先日の2024年7月期の自己株式取得額の計画です。2023年7月期は18億円の自社株買いを実施しましたが、今年は1億6500万円の計画ですので、昨年の10分の1です。2020年7月期でも約5億円でしたので、今年はほとんど自社株買いを行わない意思表示だと受け取れます。

日本駐車場開発は決算発表の前後で株価が上下に振れることが度々あります。これまではキャピタルゲインを得る有効な戦略として、自社株買いの発表を期待して決算発表前にインをするというやり方が高確率で機能していました。もし今年、計画どおりになるとすると、自社株買いが発表されないだけでネガティブサプライズとなり株価が下落するリスクもあると思います。

ですが、業績は引き続き増収増益が見込まれていますし、配当や優待の拡充は年々続いています。過度に急落した際は積極的に拾っていくのが得策だと思いますし、四半期ごとの決算発表前(1~2週間が目安)は決算期待で株価は上昇していくのではと予想しています。

※ただ、決算直前期に空売り機関による大量の空売りによって不可解な下げに見舞われることもあるので、一気に大量の資金を投入することはおすすめしません。日をわけての分散投資がおすすめです。

また、日本駐車場開発の株価の傾向として、数日上げたら数日下げるという規則性があります。チャートを注視しながら数日間のトレンドとトレンド転換になるタイミングを見極めて、売り買いのロットを調整するようにすると比較的利益を出しやすいと思います。必ず上がる、必ず下がると思い込むのは危険ですので、トレンドの流れにさからわずに良い取引を行っていきましょう。

歴10年のアラフォー投資家 / FP2級保有/元上場企業の経理

日本の中小型株でのキャピタルゲインを目指しています。

~最近の気づきー~

「捕らぬ狸の皮算用」は失敗のもと

*あくまでわたしの私見によるものですので、株の売買は自己責任でお願いいたします