①高配当 & 低PBR

②「自動車」「半導体」向けが主軸で業績が好調

③チャートはボックス相場

④売り長銘柄

6877 OBARAグループは東証スタンダード上場している神奈川県に本社がある大手のメーカーです。自動車とエレクトロニクス主に2つの事業を展開しています。

1つは溶接事業です。自動車ボディの製造に不可欠な「抵抗溶接機器」や造船・建築業界向けに「アーク溶接機器」を製造販売しています。もう1つ目は研磨事業です。シリコンウェーハなどエレクトロニクス材料の平坦化加工に用いる「研磨装置」を主に製造販売しています。

直接的に自動車部品や半導体を製造しているわけではなく、その製造に必要な道具に使用される機器を製造しているため縁の下の力持ちというか一見地味な企業です。しかし、自動車と半導体の需要とリンクして売上が伸びていることがあり、安定した収益を確保している印象です。

①低PBR & 高配当

OBARAグループのファンダメンタルズの各指標は割安です。特にPBRについては、今年の4月に東証からPBR1倍割れの企業に改善要請がなされていますが、OBARAグループもPBR1倍を割る水準にありますから、今後の株価対策に注目です。

低PBR

9月25日現在のOBARAグループのPBRは0.94倍です。日経平均の平均PBRは1.31倍ですから、まだまだ低水準です。

PBR/株価純資産倍率 (ピービーアール/かぶかじゅんしさんばいりつ)

PBRとは「Price Book-value Ratio」の略で、株価が1株当たり純資産(BPS:Book-value Per Share)の何倍まで買われているかを見る投資尺度です。現在の株価が企業の資産価値(解散価値)に対して割高か割安かを判断する目安として利用されます。PBRの数値は、低いほうが割安と判断されます。なお、PBR=1倍が株価の底値のひとつの目安(株価と資産価値が同じ)とされてきましたが、長い間PBRが1倍を下回ったままの銘柄もあり、必ずしも底値の判断基準とすることはできません。

PBR/株価純資産倍率│初めてでもわかりやすい用語集│SMBC日興証券 (smbcnikko.co.jp)

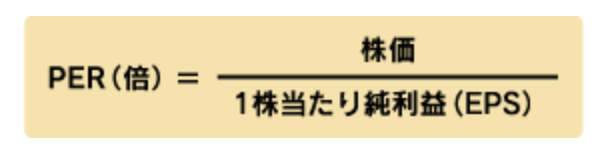

PERについても割安です。予想PERで9.25倍になっています。日経平均の平均PERは15.35ですから、まだまだ低水準です。

PER/株価収益率 (ピーイーアール/かぶかしゅうえきりつ)

PERとは「Price Earnings Ratio」の略で、株価が1株当たり純利益(EPS:Earnings Per Share)の何倍まで買われているかを見る投資尺度です。現在の株価が企業の利益水準に対して割高か割安かを判断する目安として利用されます。PERの数値は、低いほうが株価は割安と判断されます。なお、1株当たり純利益は当期の予想数値を用いるのが一般的です。

SMBC日興証券 初めてでもわかりやすい用語集 https://www.smbcnikko.co.jp/terms/eng/p/E0025.html

増配で高配当銘柄に

OBARAグループの配当は1株150円が予定されています。9月の中間配当が60円、3月の期末配当が90円です。9月22日現在の株価が3860円なので、配当利回りは3.89%になります。配当利回りとしては十分に高水準にあります。

また、過去1年間で連続して増配が発表されています。

2022年10月31日のIRでは、2022年9月期の期末配当が70円から90円に「20円」の増額修正がありました。

2023年4月24日のIRでは、2023年9月期の中間配当が40円から60円に「20円」の増額修正がありました。

2024年9月期も、四季報の記載にあるようにさらに増益が見込まれれば、来期も増配が期待できると思われます。

今からOBARAグループを買っておけば、配当のインカムゲインだけではなく、キャピタルゲインも十分狙えると思います。

②「自動車」「半導体」向けが主軸で業績が好調

OBARAグループの今期の経常利益の実績値をみると、8月4日に発表された第3四半期までは前年同期比で18.8%増益を達成していて順調に推移してきています。

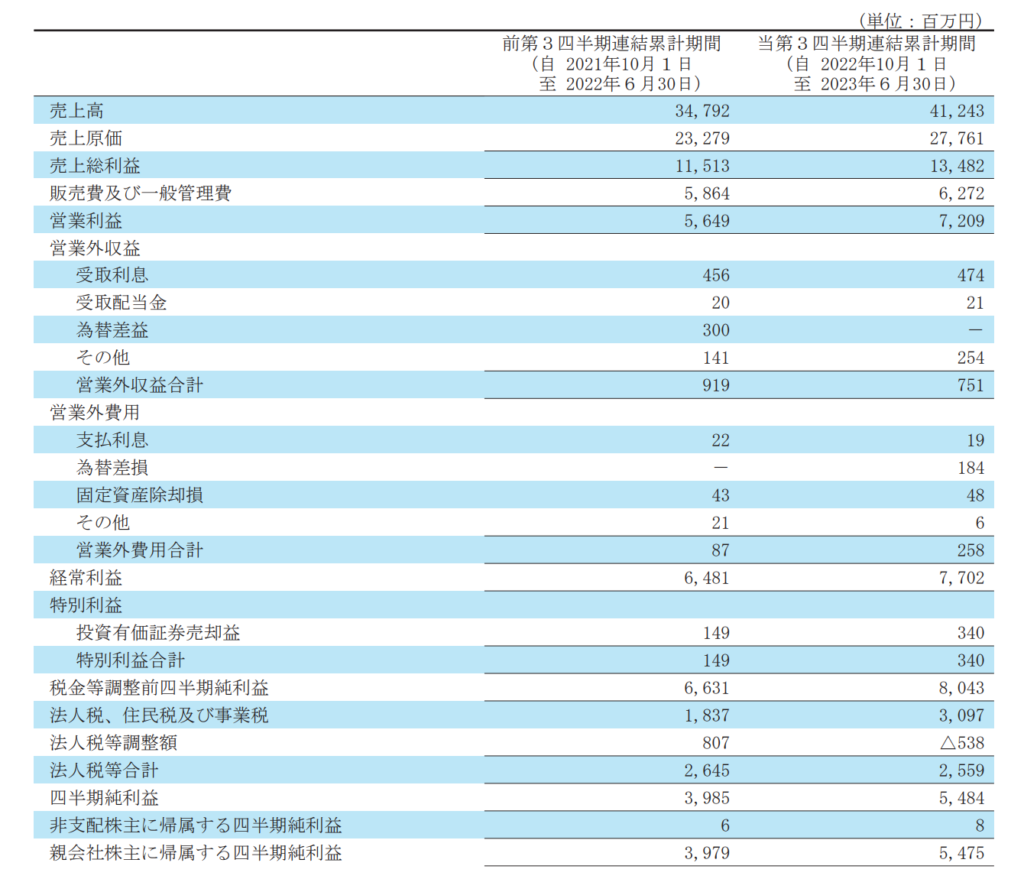

2023年9月期 第3四半期(2023年4月~6月)

一方で、四半期ごとの経常利益の推移をみると、第1四半期は2,883百万円、第2四半期は5,679百万円(2,796百万円)、第3四半期は7,702百万円(2,023百万円)と単体ベースでは減少傾向にあります。その先行き不透明感が株価の方にも反映されて調整をよぎなくされていたように思います。

しかし、決算短信の中に「溶接機器関連事業につきましては、取引先である自動車業界において、世界各地で堅調な生産活動が行われ、車体組立分野の継続的な設備投資が見られました」、「平面研磨装置関連事業につきましては、高度半導体デバイスにおける用途の多様化などを背景とし、取引先であるエレクトロニクス関連素材において、安定的な生産活動や設備投資が続きました」とあるように、2事業ともに市況の心配はなさそうです。

(1)経営成績に関する説明

当第3四半期連結累計期間(2022年10月1日~2023年6月30日)における世界経済は、新型コロナウイルス感染

症による景気後退への底入れ感が強まり、総体的には緩やかな回復基調となりました。

我が国経済につきましては、生産活動が底堅く推移し、個人消費や設備投資に持ち直しが見られるなど、景気に

回復の動きが見られました。

このような状況の下、当社グループと深く関わる自動車業界につきましては、世界各地域で電動化対応を含め前

向きな設備投資姿勢が継続しました。

一方、同じく当社グループと深く関わるエレクトロニクス業界では、半導体メモリー等の市況軟化が見られる中、

半導体デバイス向け設備投資計画に調整的な動きも見られました。

当社グループは、このような経営環境に対応するため、各市場動向に応じ、設備品及び消耗品の拡販に努め、ロ

ーカルニーズに対応した製品投入を進めるとともに、技術革新・次世代装置などの高付加価値製品の開発にも注力

してまいりました。

以上の結果、当第3四半期連結累計期間の業績は、売上高412億43百万円(前年同期比18.5%増)、営業利益72億9

百万円(前年同期比27.6%増)、経常利益77億2百万円(前年同期比18.8%増)、親会社株主に帰属する四半期純利益

は、投資有価証券の売却に伴う特別利益3億40百万円を計上したことなどにより、54億75百万円(前年同期比37.6%

増)となりました。

セグメントごとの経営成績は、次のとおりであります。なお、各セグメント別の売上高は、セグメント間の内部

売上高又は振替高を含む数値を記載しております。溶接機器関連事業

溶接機器関連事業につきましては、取引先である自動車業界において、世界各地で堅調な生産活動が行われ、車

体組立分野の継続的な設備投資が見られました。

このような環境の下、当部門として設備品及び消耗品の拡販を図ったことなどにより、業績は堅調に推移しまし

た。

この結果、部門売上高は227億23百万円(前年同期比12.4%増)、部門営業利益は38億77百万円(前年同期比29.1%

増)となりました。2023年9月期 第3四半期決算短信〔日本基準〕(連結)

平面研磨装置関連事業

平面研磨装置関連事業につきましては、高度半導体デバイスにおける用途の多様化などを背景とし、取引先であ

るエレクトロニクス関連素材において、安定的な生産活動や設備投資が続きました。

このような環境の下、当部門として顧客要求に適合した製品の販売促進に努めたことなどにより、業績は堅調に

推移しました。

この結果、部門売上高は185億39百万円(前年同期比27.2%増)、部門営業利益は33億91百万円(前年同期比25.9%

増)となりました。

四季報コメント

2023年秋号の四季報コメントです。

【増益続く】設備投資需要強く自動車溶接機器伸びる。平面研磨装置は好調。消耗品販売進み前号より増益幅拡大。24年9月期は平面研磨装置の受注残高水準。自動車溶接機器堅調。消耗品販売寄与し営業連続増益。

【溶接ガン】溶接作業ロボット化の需要増。自動車向け溶接機器の軽量化、高速化推進しシェア拡大狙う。柔軟性が高く、高洗浄度を実現できる新型洗浄装置を開発。

2023年9月期の通期決算は大丈夫?

2023年はこれまで経常利益が18.8%増益しているものの、第1四半期から第3四半期にかけて減少傾向にあるのは先述のとおりです。第3四半期から第4四半期にかけての業績が投資家にとって一番ナーバスになる時期にあります。実績推移だけを素直にみると、第4四半期はさらに減少するのではないか、通期決算も会社予想の未達となるのではないかと不安になりやすいからです。さらに、2023年9月期通期の決算発表と合わせて、次期2024年9月期の業績予想が発表されます。その業績予想が今期より良いか悪いかで株価に影響がでますので、不安が不安を呼んで株価は若干軟調で推移していたと思います。

しかし、OBARAグループ第4四半期については心配してません。第2四半期の2,800百万円程度の水準までは単体で改善していると推測します。そして、2024年9月期も引き続き増益となると考えています。

その理由は次のとおりです。

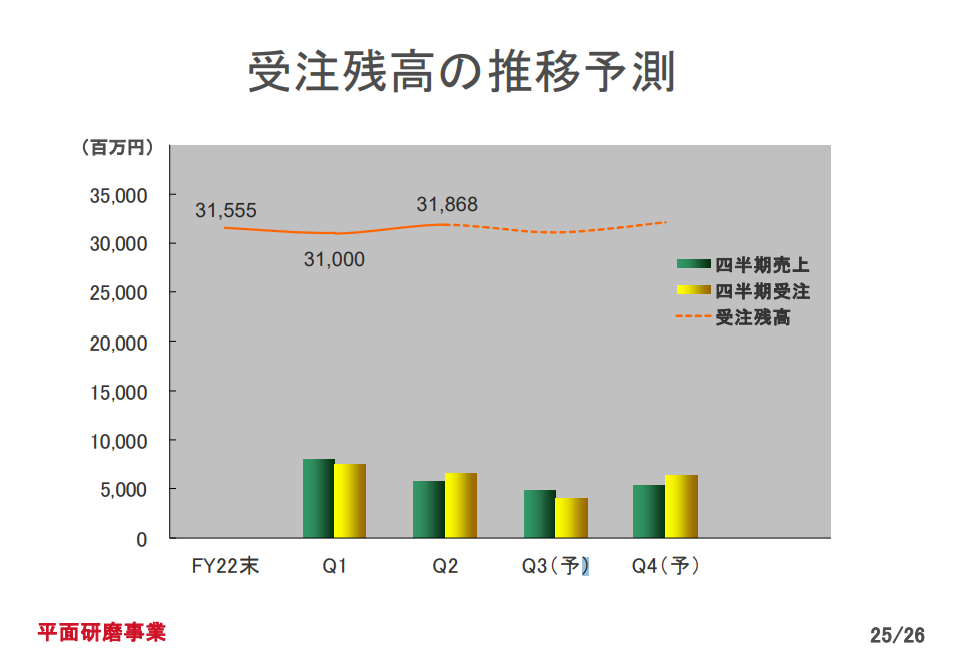

受注残高の推移

製造業は製品の生産数が多ければ多いほど売上に反映されますが、その生産数は顧客からの受注状況によって調整されます。そのため、受注残高を見ればある程度は先々の製品の生産状況がわかります。

OBARAグループのIRに掲載されている「2023年9月期 中間決算説明会」に受注残高の推移予測が載っています。それを見ると、第1四半期をピークに第2四半期で微減し、第3四半期で大きく減少しています。そして、第4四半期では第2四半期と同じ水準まで受注残高が回復すると予測されています。つまり、第3四半期の減少は会社の予想どうりだったということです。それをもとに、第3四半期までの経常利益累計7,702百万円に第2四半期水準の2,800百万円を足すと、通期で10,502百万円となります。期初に発表されている会社予想が9,600百万円なので、2023年9月期は上振れで着地することになります。

2024年9月期についても受注残高が順調に積み上がっているようです。四季報にも「24年9月期は平面研磨装置の受注残高水準」とあり、さらなる増益が期待されます。

自動車需要が旺盛

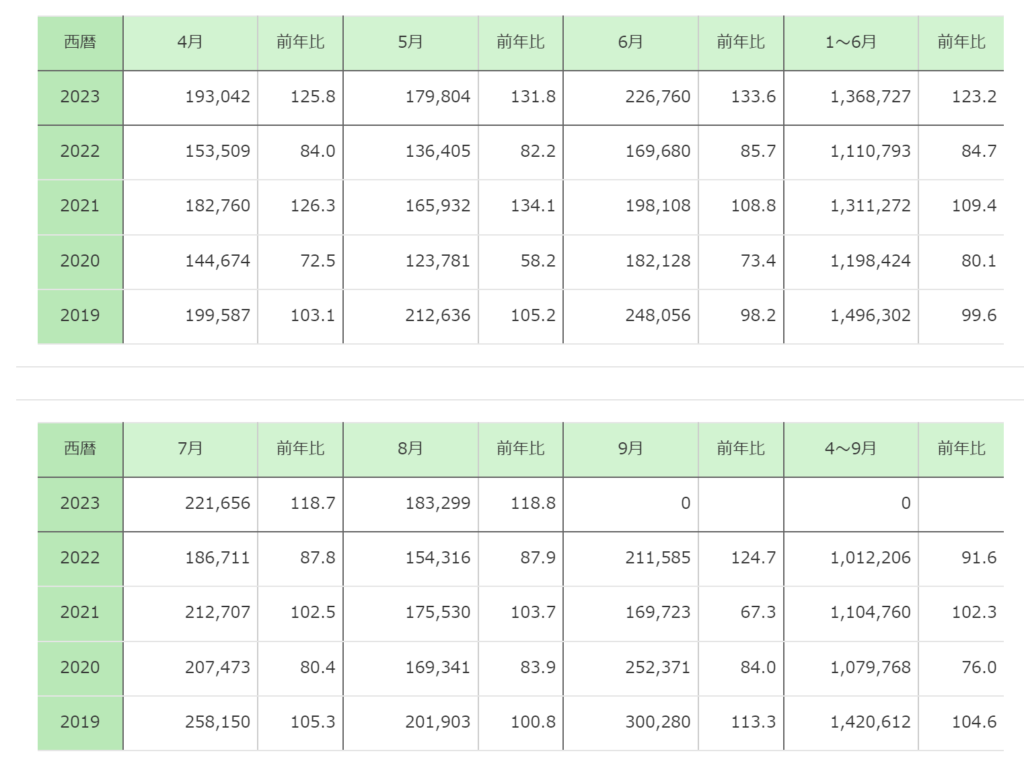

自動車業界の動向として、昨年は半導体不足によって自動車生産が滞っていましたが、今年は順調に回復しています。OBARAグループは直接的に自動車部品を作っているわけではないものの、自動車生産に欠かせない溶接機器を製造していますし、自動車に搭載される半導体製造に欠かせない研磨装置を製造していますので、自動車需要が好調ということは追い風になります。

2019年以降の乗用車(普通+小型)の販売台数の推移がまとめられた表です(出典:一般社団法人日本自動車販売協会連合会)。2020年はコロナウイルスが流行した最初の年だったため、一気に自動車販売数が落ち込みました。2021年で少し回復しますが、2022年は半導体不足により、自動車生産台数が低調でした。

2023年は半導体の生産が追いつき、自動車販売台数も回復傾向にあります。表の2023年4月~8月はコロナ前までとはいかないまでも、2019年に近い状態まで戻ってきつつあることがわかります。

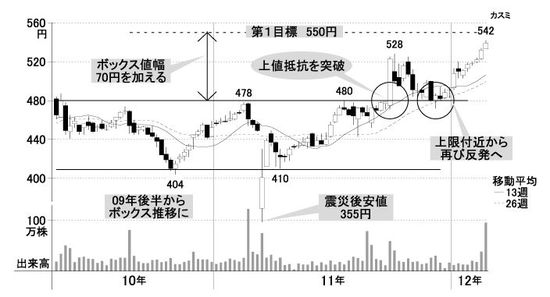

③チャートはボックス相場

OBARAグループの株価チャートは2022年4月まで下降トレンドでしたが、2766円をつけてから2023年5月の4335円の高値をつけるまで、若干の上げ下げを繰り返しながらも、1年間上昇チャートを描いてきていました。しかし、その後の半年間は高値を更新することなく、3800円~4300円あたりを行ったり来たりしています。

これはわかりやすいボックス相場です。3800円付近まで下げたら買い、4300円付近まで上げたら売るというルールを守って運用すれば、利益を出すのは難しくないと思います。たとえば、指標が割高なのにチャートの強さやテーマ性だけで高値で推移しているような銘柄なら、あるタイミングで3800円を割って下降トレンドに入っていくことも考えられますが、OBARAグループの場合は指標は割安で配当も4%近いです。さらに、業績は増益に向かう可能性が高いです。とすれば、3800円である今は調整の一環であって、再び4000円に向かう可能性が高いからです。

さらに9/29現在の3860円は、前日の配当権利落ち日から地合悪化の流れでここまで下げる展開になっています。結果的に、チャート的にも調整になり、綺麗なボックス相場を形成し続けています。

ボックス相場で儲けるコツ

「株は右肩上がりでないと儲からない」と考えている人も多いと思いますが、実はそうではありません。株の中には「一定の値幅で上昇、下落を繰り返す」銘柄があります。これは保ち合い、もしくはボックスと呼ばれています。

その習性をうまく利用し「下値で仕込み、上値で売る」を繰り返すことで一財産を成した投資家も少なくありません。ポイントを知れば、順張りにも逆張りにも対抗できるテクニカル手法となります。

ボックスには、一定の値幅以外にも習性があります。何らかのきっかけで株価が上放れた場面では、それまでのエネルギー(出来高)の蓄積によって上昇が加速するケースが多いこと。さらに、その上抜けた水準が下値支持となり、かつ、以前と同じ値幅で推移することが多い(下放れた場合は下落が加速。割り込んだ水準が上値抵抗となる)ことです。これらを知っていれば、その後の目標や下値メドを設定しやすくなります。

会社四季報オンライン https://shikiho.toyokeizai.net/news/0/24463

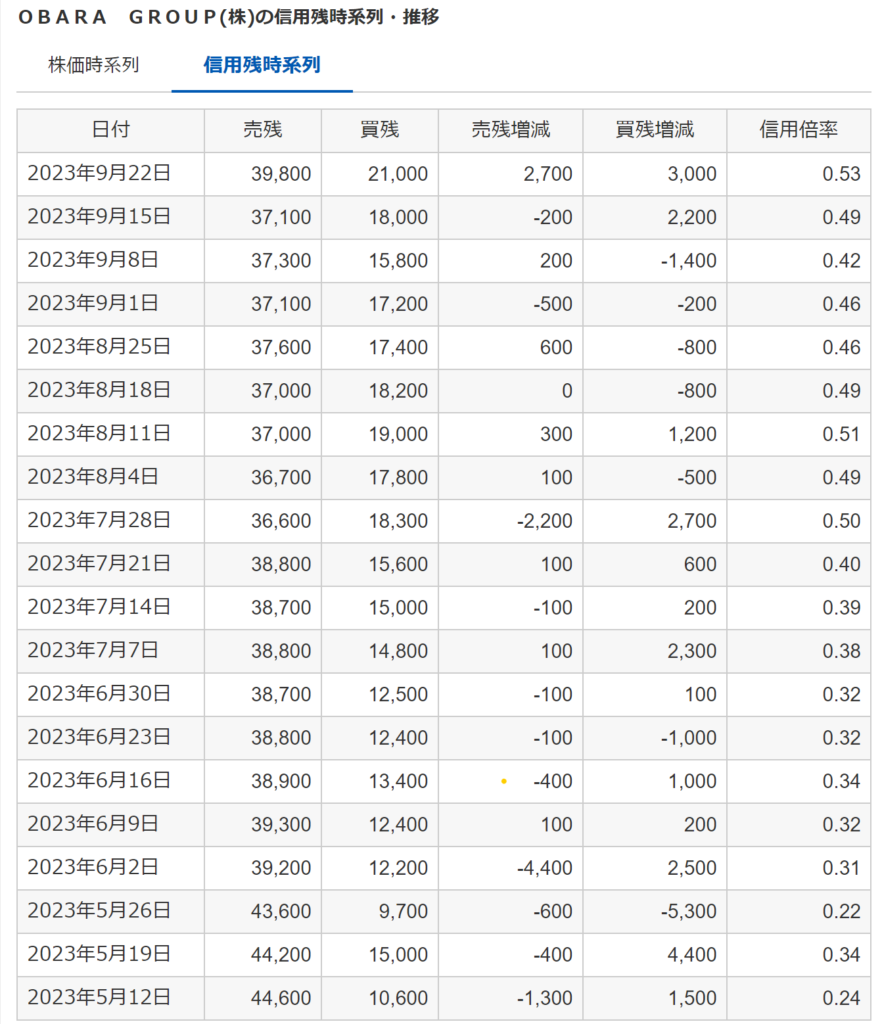

売り長銘柄は株価安定

OBARAグループは信用取引の売り長銘柄でもあります。信用売り残が多く、かつ信用買い残を大きく上回るほど、向こう6カ月以内の買い戻しの需要が増えていくので、株価は上昇しやすくなります。

最も株価が上昇しやすいケースは、株価上昇に伴い信用売り残も大きく増加し、信用買い残よりも多くなっているという状況です。この状況は「売り長(うりなが)」と呼ばれています。株価下落に伴い信用買い残が増加しているケースの逆で、個人投資家が「ナンピン空売り」を逆張りで実行している状況です。

空売りはいつかは買い戻しをしなければならないので、将来の株価上昇要因になります。また、地合いが悪かったり他の銘柄がものすごい下げをしている日にこの空売りの買い戻しが発動して、株価の下支えになることもあります。買い方にとっても、ありがたい存在です。

下表のとおり、OBARAグループは慢性的に売りが買いを上回っています。量が少ないのであまり意味がないと思われる方がいるかもしれませんが、普段の出来高が少ない銘柄(5万株以下の日がほとんど)ですので、案外株価に影響ある空売り量です。

空売りとは

空売りは、証券会社から株式を借りて売り建て、決済期日までに買い戻して株式を返却し、その差額で利益を狙う取引です。

現物取引では、株価が下落する局面に遭遇した場合、投資行為自体を見送るか、株価が下げ止まるのを待つことしかできませんが、信用取引の空売りを活用すれば、逆風の投資環境下においても、利益を得ることが可能となります。信用取引には、取引できる銘柄の選定や返済期限・金利などのルールを証券取引所が決める制度信用取引と、証券会社が決める一般信用取引があります。このうち信用取引として広く利用されているのは、「制度信用取引」です。

制度信用取引の対象銘柄は、証券取引所が選んでいます。一定の基準(流通株式数、株主数、売買高及び値付き率、企業業績など)から、信用銘柄や貸借銘柄を選定していますが、空売りができるのは「貸借銘柄」のみです。また証券取引所は、空売りできる貸借銘柄の選定のほか、信用取引の需給状況を投資家に周知徹底する役割を担っています。貸借銘柄とは、証券会社が空売りに必要な株数を確保できない場合に、証券金融会社が株式を融通する銘柄のことです。証券金融会社は、制度信用取引が円滑に行われるために、証券会社に対して必要な資金、株式を貸し付ける役割を担っています。

一般信用取引でも空売りは可能ですが、空売りの対象となる銘柄は証券会社ごとに決められています。

SMBC日興証券 空売りについて https://www.smbcnikko.co.jp/products/stock/margin/knowledge/012.html

*あくまでわたしの私見によるものですので、株の売買は自己責任でお願いいたします

コメント