①業績好調

②高配当(配当利回り率4%超え)

③チャートは底値付近

④10月26日の中間決算発表まで株価上昇?

2317 システナの基本情報

2317 システナは東京都に本社を置くソフトウェア開発支援、運用保守を手掛ける企業です。1981年創業でIT企業としては、老舗になります。直近10年では2021年3月期こそ減収減益になりましたが、その年以外の9年は増収増益を繰り返してきています。2024年3月期も増収増益が見込まれており、四季報では車載分野の開発需要が旺盛で官公庁や金融分野も絶好調とあり、連続最高益と最高賛辞の言葉が並んでいます。

一方で株価は9月7日に291円をつけて以来、下降トレンドに入っています。本日10月16日にはついに246円をつけて、年初来安値を更新しました。配当利回り率は4%を超える水準まできましたので、10月26日の中間決算に向けて、そろそろ底打ち反転が近いものと思い監視を続けています。

【URL】https://www.systena.co.jp/

【決算】3月

【特色】ソフト開発支援が主。端末向けから車載向け等にシフト加速。運用・保守も。配当性向40%メド

【業種】通信サービス 15/117社

【上場】東証プライム

10月16日引け後の指標データ

【予想PER】12.73倍

【予想PBR】2.8倍

【予想配当利回り】4.05%

【予想1株配当】10円

【発行株式数】450,880千株

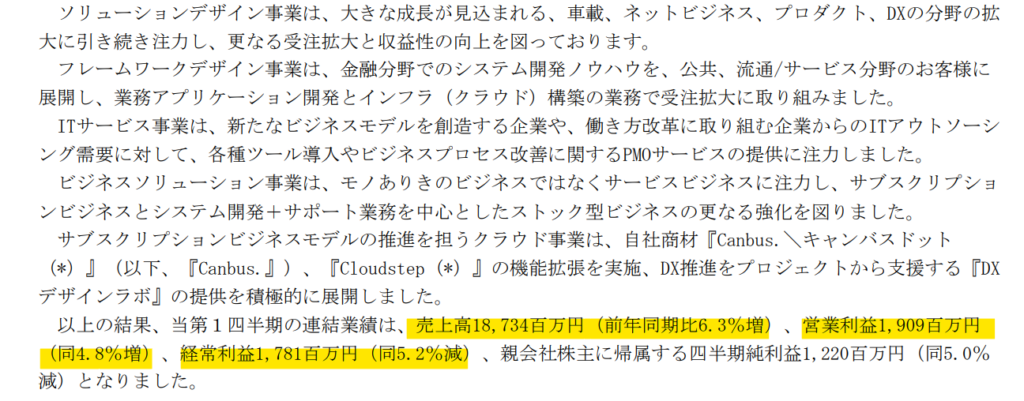

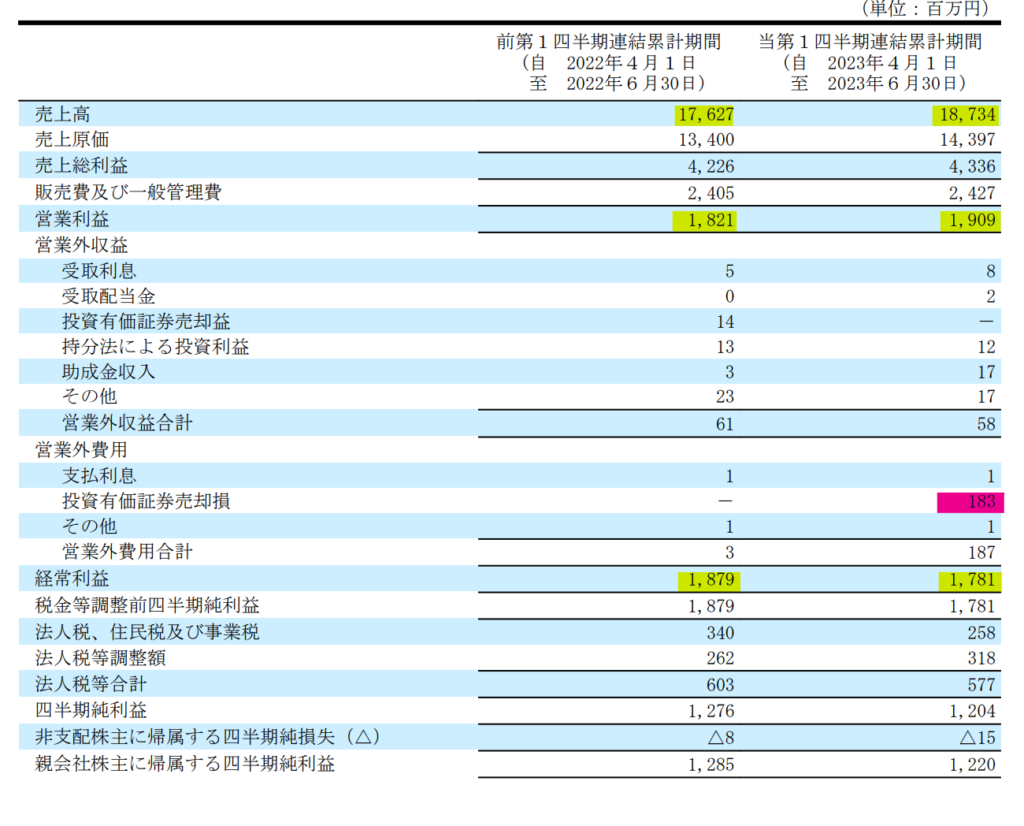

第1四半期決算内容(7月27日発表)

7月27日に発表された第1四半期は売上高が6.3%、営業利益が4.8%、前年同期比を上回っていましたが、経常利益が5.2%減益となりました。この経常利益の減益が市場では売り材料とみなされて、決算発表後に株価が暴落しました。

売上高と営業利益が上がっているということは、本業の稼ぎが順調ということですので、業績自体は好決算だと思います。しかし、企業はいくら売上を上げていても、経常利益が上がってなんぼの世界ですから、そこに対する評価が厳しくなされたのだと思います。

では、営業利益が増益なのに、なぜ経常利益が減益だったのでしょうか?

その答えは損益計算書で明らかにされています。

営業外費用の項目、「投資有価証券売却損」で183百万円が計上されています。わたしたちが株を損切りすることと同じ行為をシステナは第1四半期に行ったため損が確定してしまった。その営業外の損失が本業の営業利益を食いつぶしたと考えることができます。

この有価証券の売却損183百万円さえなければ、経常利益が1,946百万円になってましたから、実質前年同期比で増益となっていました。株価的にも違う展開になっていた可能性もあるため、第1四半期の決算を楽しみに持ち越した投資家の方は残念でしかたないと思います。

決算短信のコメント

第1四半期損益計算書

四季報コメント

四季報2023年秋号のコメントです。

【連続最高益】柱のソフト開発は車載分野で次世代モビリティ開発需要が旺盛。官公庁関連や金融分野も絶好調。ITサービスも上向く。人件費増かわし営業増益続く。税負担平常化だが連続最高純益圏。増配。

【強化】顧客企業のDX化ニーズが旺盛、コンサル強化し導入から運用まで一気通貫の支援に力。開発部隊のプロジェクトリーダー育成に注力、来年以降に効果発現。

配当利回り率

システナは配当性向40%以上を掲げています。2022年3月期からは毎年2円増配を発表して、2024年3月期は10円の配当が予定されています。直近5年間の最高株価は622円でしたので、当時の配当利回りこそ目立って高い水準ではありませんでした。しかし、250円まで押してきた今の株価を基準にすると、年間4%の配当利回りになりますので、好業績・高配当の低位株として魅力が増してきています。

現在の好業績を継続できれば、来年度も2円の増配が期待できますので、もしその仮定で240円まで株価が押したとすると5%の配当利回りになります。

そう考えると、特に中長期で配当をもらいながら、低位株でキャピタルゲインを狙いたいという個人投資家の方からすると今の株価水準は買って寝かしておくだけで、負ける可能性は極めて低いというのが私の見立てです。

また、こちらの表を見ていただくと、2022年の期末配当が「10円」予想から「3.5円」に修正されています。一見、大減配なのではと思われた方もいるかと思いますが、2021年11月に株式分割がありましたので、実質は増配になります。

株式分割はわたしたち庶民投資家でも買いやすいように企業が意図的に株価水準を下げる施策をいいます。4分の1ですから、現在の250円は当時1000円だったということです。この株式分割は株価が上がりやすいので、市場から歓迎されやすいです。最近ではNTTが株式分割を実施して、100円台の株価になり、好調に株価が推移してきました。

逆に企業が株価水準を上げる施策は株式併合といいます。株式併合は建前では投資家のためを匂わせて実施することが多いですが、実際は100円以下などのボロ株とみなされている企業が株価の見栄えをよくするために実施することが多いです(所説あります)。そのため、市場からは歓迎されにくく、併合とともに株価を下げることの方が多い傾向にあります。

株式分割とは

株式分割とは、既に発行されている株式について、100株を200株、300株などに分割することを指します。整数倍に限らず、100株につき1.5倍といったような分割が行われることもあります。

SMBC日興証券 https://www.smbcnikko.co.jp/terms/japan/ka/J0040.html

既に株式を保有している投資家には、分割された株式が割り当てられます。

株数が増えても会社の価値は変わらないので、基本的には分割された分だけ1株当たりの価格が修正されます。たとえば、株価が1,000円の株式が1:2の株式分割をした場合、分割後の保有株数は2倍になりますが、理論上、株価は500円となります。

株価チャートの推移

システナの直近1年の株価チャートを見ると、昨年11月につけた449円から下降トレンドになり、240円台まできました。7月に発表された第1四半期の決算日を機に暴落し、247円まで押した後反発して一時290円台まで回復しました。その後は、特に悪材料が何かでたわけでもなく、地合いにも巻き込まれたかたちで、綺麗な下落チャートを描いてきています。

チャートだけ見ると、まだまだ下を掘りそうな怖さがありますが、わたしはそろそろ大底が近いと思っています。理由は至ってシンプルで絵的に底値だからです。また、業績的には増収増益が見込まれて、配当利回りも4%超えの水準まできています。四季報も連続最高益と業績には太鼓判を押していますから、10月26日の中間決算発表に向けて、切り上げていくと予想しています。

ただ、昨今の地政学リスクや日経平均、特にグロース市場が軟調ですから、さらにシステナの株価が巻き込まれていく可能性もあります。信用買残が多いこと、第1四半期の経常利益が前年同期比で減益でしたから、そのトラウマで決算持ち越しを避けたいと考える方も多いという不安材料もあります。ただ、中間決算日前に240円を割るようなことがあれば、それは売られすぎのセリングクライマックスです。積極的に買いに回っていっていいと思います。

日足チャート(6カ月)

週足チャート(1年)

需給データの確認

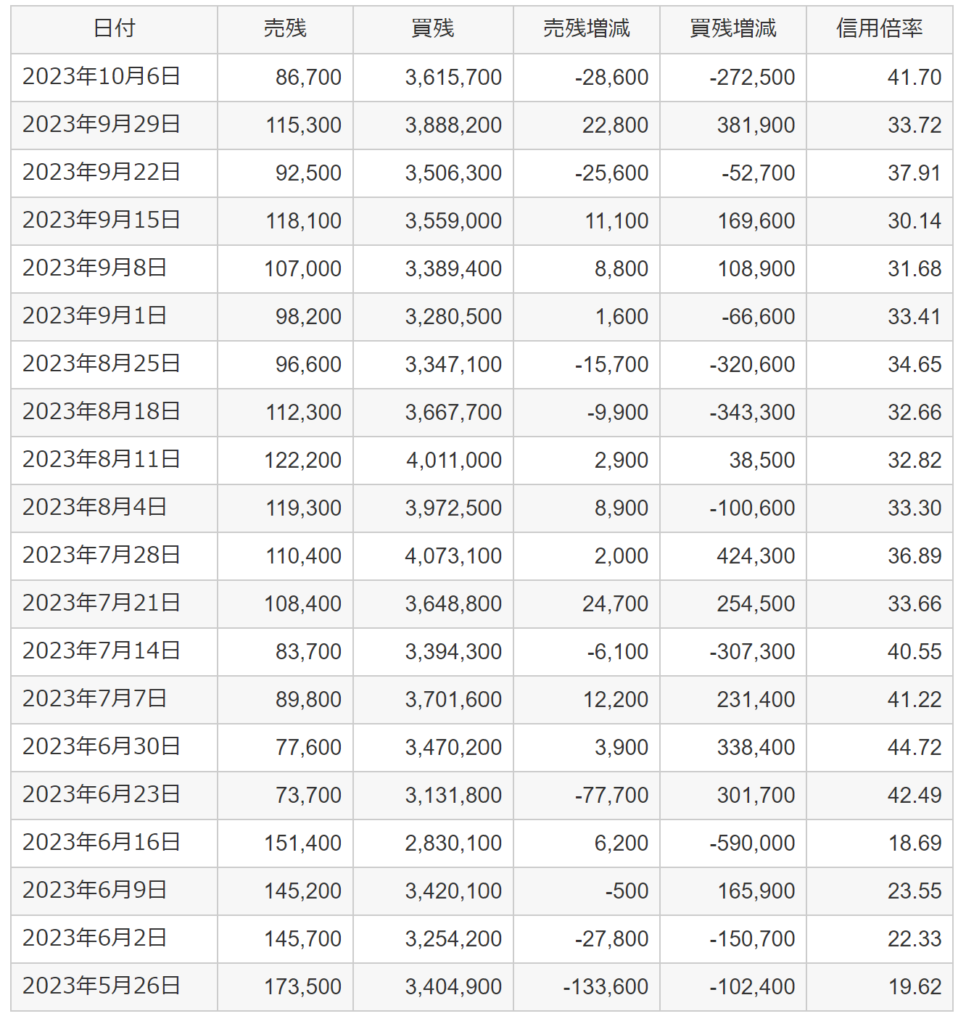

信用倍率

10月6日時点で信用倍率は「41.70」です。買残が積み上がっている状態なので、買い方にとってはやや気がかりではあります。信用買いは個人投資家がレバレッジを掛けたいときに、お金を借りてする株式を買う行動ですので、短期で株価が急落した銘柄(特に人気銘柄)は必然的に信用買残が増える傾向にあります。また、今日みたいに地政学リスクで地合が不安定なときは、個人投資家の方がリスクヘッジしようとしますから、一気に急落するリスクもはらんでいます。

買残は将来の売り圧力になるので、少ないに越したことはないです。しかし、買い残が多いからといって株価が上がらないわけでもありません。指標が割安だったり、配当利回りが高かったり、大きな材料がでたり、チャートが上昇トレンドだったりと何かしらの理由がある場合は、信用倍率に関係なく上がることも株式相場ではよくあります。

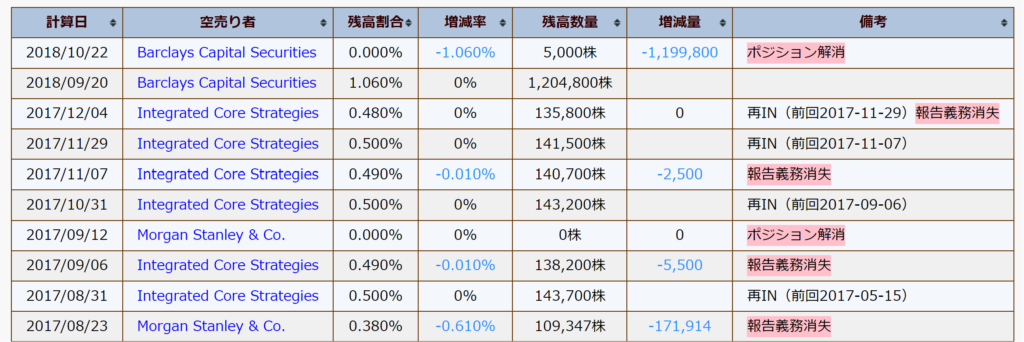

機関投資家の空売り情報

システナの機関による空売りは10月16日時点では「0」です。

2018年10月を最後に、もう5年も機関による空売りが入っていません。信用買残が多く積み上がっていて、ここまで株価の軟調が続くと空売り機関の参入を疑ってしまいますが、それが原因の下げでないところが先行きの不安感を助長している気がします。

10/26 決算は持ち越すべきか否か?

決算当日までの株価推移次第ですが、わたしは245円以下で発表を迎えた場合は「持ち越したい」と思います。

(第2四半期単体では経常利益は前期を上回ってくると予想します。ただ、第1四半期で後れをとっているため、両方を合わせて前年を上回るか下回るかが微妙なラインだと思います。あるいは、その両方合わせた経常利益が市場のコンセンサスを下回れば、さらに下を掘る展開も予想されるのでむずかしいところです。下期には経常利益が前年同期比を上回ってきて、株価も再び底値を切り上げてくると思いますから、10月26日の決算発表を見てから判断してもいいかもしれません)

*あくまでわたしの私見によるものですので、株の売買は自己責任でお願いいたします

コメント