①株式分割により買いやすい株価に!

②高配当(利回り率4%超え)

③チャートは底値圏でセリングクライマックス感あり

2181 パーソルHDの基本情報

2181 パーソルHDは人材総合サービスを展開する業界2位の企業です。事務案件に強い人材派遣の「テンプスタッフ」、転職支援の「doda」をはじめとしたサービスが有名です。その他、BPOサービスやエンジニアリング領域の受託開発や技術者派遣の事業も行っています。

【URL】https://www.persol-group.co.jp/

【決算】3月

【特色】人材総合サービス業界2位。事務派遣、転職支援、エンジニア派遣が柱。M&Aやアジア積極的

【業種】他産業サービス・製品 時価総額順位 7/283社

【上場】東証プライム

10月23日引け後の指標データ

【予想PER】14.62倍

【予想PBR】2.62倍

【予想配当利回り】4.03%

【予想1株配当】8.6円

【発行株式数】2,331,998千株

2024年3月の業績は大丈夫?

パーソルHDは2024年3月期の決算からIFRSに移行しています。

第1四半期の決算内容において、グループ全体の利益は前年同期比で減益となっています。事務職人材派遣や転職支援事業は増収増益で順調ですが、新型コロナワクチンの業務委託のBPO事業や、テクノロジー分野で新卒エンジニア採用を増やしたことによる人件費が増えたことで利益が減少したことが主な要因のようです。

しかし、四季報にもあるように、BPOの減少は他の主力事業によって補っていくことが予想されています。人材派遣市場や転職市場は依然として需要旺盛です。エンジニアも年々需要が高まっていますので、新卒採用は研修などの初期投資こそかさむものの、その効果は今後現場で案件の増加に伴って、利益貢献というかたちで現れてくるのではないでしょうか。

決算短信のコメント

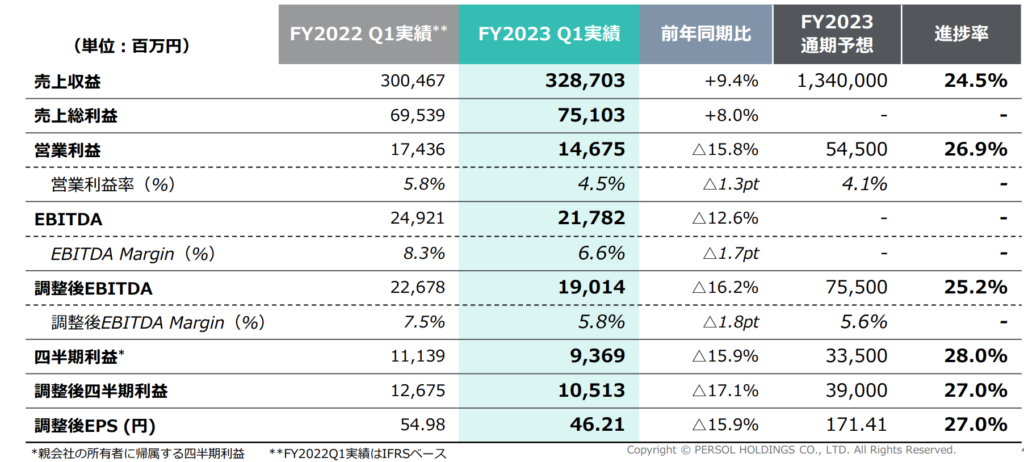

当期を初年度とするグループ中期経営計画2026において、利益成長の柱と定めたBPO SBU、Technology SBU、Career SBUを中心に期初から積極的な投資を行っております。そのような中で、COVID-19の収束に伴い、感染対策に係る業務が当初想定通りに落ち着きをみせた新設のBPO SBUを除いて、全SBUで増収となった結果、グループ全体の売上収益は328,703百万円(前年同期比9.4%増。通期予想進捗率24.5%)となりました。利益面では、企業の旺盛な需要に伴うStaffing SBU、Career SBUやAPAC SBUによる増益の一方で、COVID-19による需要が落ち着いたBPO SBUや、エンジニア採用を強化したTechnology SBUは、減益となり、グループ全体においては、当期から当社の重要な利益指標としております調整後EBITDAは19,014百万円(同16.2%減。同25.2%)営業利益は14,675百万円(同15.8%減。同26.9%)となりました。また、税引前利益は14,617百万円(同16.5%減)親会社の所有者に帰属する四半期利益は9,369百万円(前年同期比15.9%減。通期予想進捗率28.0%)となりました。

セグメントの業績(セグメント間内部取引消去前)は次のとおりであります。a. Staffing SBU

パーソルホールディングス㈱(2181) 2024年3月期 第1四半期決算短信

本セグメントは、国内で事務領域を中心に幅広い業種に対応した人材派遣事業に加え、事務職を中心とした人材紹介事業等を展開しています。

当第1四半期連結累計期間における売上収益は、144,793百万円(前年同期比8.4%増)、調整後EBITDAは、9,385百万円(同0.7%増)、営業利益は、8,386百万円(同6.9%増)となりました。

売上収益の増加は、主に派遣就業者数が前年同期比で7.0%増加したことによるものです。

b. BPO SBU

本セグメントは、前期まではStaffing SBUの一部であった受託請負のBPO事業を主とした新設のセグメントです。

当第1四半期連結累計期間における売上収益は、26,520百万円(前年同期比5.7%減)、調整後EBITDAは、1,657百万円(同60.7%減)、営業利益は、1,093百万円(同70.2%減)となりました。

売上収益及び営業利益とも、感染症対策に係る業務が当初想定通りに落ち着きをみせたため、また新規案件対応等に伴う人件費等一時的な原価負担増もあり、減収、減益となりました((COVID-19関連の減益影響額は約15億円(当該事業の期間売上総利益 23/3期Q1:約25億円、24/3期Q1:約10億円))

c. Technology SBU

本セグメントは、前期までのProfessional Outsourcing SBUからTechnology SBU名称を変更し、一部事業をBPO SBUへ移管し、IT領域やエンジニアリング領域の製造・開発受託請負事業や、技術者を専門とした人材派遣事業を展開しています。

当第1四半期連結累計期間における売上収益は、23,861百万円(前年同期比13.6%増)、調整後EBITDAは、759百万円(同43.5%減)、営業利益は、348百万円(同69.9%減)となりました。

売上収益は、エンジニアリング領域において、製造業で開発等の需要が伸長し、さらにIT領域の堅調な成長の結果、増収となりました。営業利益は、主にエンジニアの新卒採用強化(前年同期比104.7%増)に伴う人件費の増加により、減益となりました。

d. Career SBU

本セグメントは、顧客企業の正社員の中途採用活動を支援する人材紹介事業、求人メディア事業等を展開しています。

当第1四半期連結累計期間における売上収益は、31,902百万円(前年同期比31.8%増)、調整後EBITDAは、

6,645百万円(同13.2%増)、営業利益は、5,590百万円(同7.9%増)となりました。

売上収益は、人材紹介事業及び求人メディア事業において、企業の採用意欲の伸長に加え、効率的な営業力の強化により増収となりました。営業利益は、需要の高まりに伴うマーケティング投資、ハイキャリア領域への投資、採用強化などにより販売費及び一般管理費は増加しましたが、増収効果により、増益となりました。

e. Asia Pacific SBU

本セグメントは、アジア地域で人材サービス事業、豪州においては人材サービス事業及びファシリティマネジメント事業を主に展開しております。(アジア地域では主にPERSOLKELLY、豪州では主にProgrammedのブランドで事業を運営しております。)

当第1四半期連結累計期間における売上収益は、102,269百万円(前年同期比8.9%増)、調整後EBITDAは、

2,595百万円(同20.6%増)、営業利益は、1,840百万円(同97.9%増)となりました。

売上収益は、COVID-19の感染拡大による影響からの回復が進み、特にファシリティマネジメント事業が順調に売上成長したことにより増収となりました。営業利益は、増収効果に加えて、管理部門の集約に伴うコスト最適化により大幅に増益となりました。

損益計算書

IFRSとは?

EU加盟国では上場企業にIFRSの適用が義務付けられており、世界でもIFRSを採用する国は増加傾向にあります。2023年3月時点で約260社の日本企業がIFRSを適用していて、特にグローバルで展開する企業において採用されています。

IFRSとは「International Financial Reporting Standards」の略称で、「国際会計基準/国際財務報告基準」を意味します。この基準を策定したのは、ロンドンに拠点があるIASB(International Accounting Standards Board/国際会計基準審議会)という非営利組織です。

2018年の調査によれば、IFRSはEU加盟国やオーストラリア、香港などおよそ140カ国の上場企業や金融機関で採用されています。そのため、グローバルで展開する企業にとっては、会計基準が世界的に統一されることで「海外からの資金調達」や「海外の子会社の管理」が容易になる点がメリットといえるでしょう。

IFRSが求められている背景として、やはり「経済活動のグローバル化」が挙げられます。速やかな意思決定が重要視される現代では、国ごとに会計基準が異なっていると判断に時間が掛かってしまいます。そこで、「同一の会計基準」を使用して迅速に経営状況を共有するためにIFRSが策定され、広く普及しているというわけです。

IFRSの特徴として、大きく「原則主義」と「貸借対照表重視」が挙げられます。

パーソルワークスデザイン IFRSとは?導入するメリットとデメリット、日本での現状や会計基準の違いについて解説

信用格付けがA

2023年7月に株式会社日本格付研究所(JCR)のパーソルHDの信用格付が「A/ポジティブ」から「A+/安定的」に格上げされました。格付会社が公正な第三者として投資対象としてリスクが小さいと表明したことになりますから、わたしたち個人投資家もより安心してパーソルHDに投資できるという見方ができます。

■格付事由

株式会社日本格付研究所 https://www.jcr.co.jp/download/b95baeff32e50f144249bbf075425e7bf40babbb84fb98f1bf/23d0398.pdf

(1) 総合的な人材サービス事業を展開する企業群の持株会社。Staffing(人材派遣)、BPO(BPO、コンサルティング)、Technology(エンジニアリング領域の開発受託請負や技術者派遣)、Career(人材紹介、求人広告)、Asia Pacific(アジアや豪州での人材サービス)という 5 つの SBU(Strategic Business Unit)体制を敷く。認知度が高いサービスブランドを有し、国内を中心に事業基盤は強固である。26/3 期を最終年度とする中期計画では、Career、BPO、Technology を注力領域とし、特に Career を Staffing に匹敵する利益成長の柱として確立する方針である。グループの一体性は強く、格付はグループ全体の信用力を反映している。

(2) 収益力は従前に比べて一段高い水準になっている。収益の柱である Staffing の継続成長に加え、他の事業領域の貢献度の高まりが背景として挙げられる。構造的に労働需給の調整に関するニーズは拡大が想定され、当社の事業基盤を踏まえれば、今後も業績成長が続く可能性が高い。また、事業特性上、景気影響を受けるとはいえ、収益源の分散化が進んでおり、業績の下振れリスクも抑制されよう。さらに、財務規律を遵守しながら成長投資を行う方針であり、健全な財務基盤を維持できるとみられる。以上より、格付を 1 ノッチ引き上げ、見通しを安定的とした。

(3) Career のけん引などにより、23/3 期営業利益(日本基準)は 530 億円(前期比 10.2%増)と過去最高益となった。24/3 期営業利益(IFRS)は 545 億円(前期概算値 426 億円)を計画する。BPO での特需の反動影響はあるが、Asia Pacific の一過性損失のはく落に加え、Career や Staffing の伸長が寄与する見込みである。

25/3 期以降も、全体として持続的な成長が見込まれる。Career を利益成長のけん引役として、Staffing の安定成長、BPO や Technology の規模拡大、Asia Pacific の収益性向上などが想定される。

(4) 23/3 期末の自己資本は 1,855 億円、自己資本比率は 42.0%であり、財務基盤は健全である。ネットキャッシュポジションにあり、かつ安定的なキャッシュフロー創出が見込めるため、成長投資に対する資金余力は高い。そのうえで、健全性に配慮した財務運営を行う方針であり、財務リスクが高まる懸念は小さい。なお、IFRS の任意適用により、各種財務指標に変化が想定されるものの、当社の経済的実態に変化はなく、格付やその見通しに与える影響は限定的と考えている。

四季報コメント

2023年秋号の四季報コメントです。

【連続増配】IFRS移行。主力の事務人材派遣が伸びる。転職支援も企業の採用意欲強く大幅増。エンジニア派遣は人件費増だが需要旺盛。ワクチン接種の大幅減補う。下期偏重だった広告費を平準化。連続増配。

【資金調達】6月の100億円償還で社債残高はゼロに。格上げもあり、社債発行を検討。使途は借入金返済かM&A資金。ハイクラス人材の転職支援の宣伝積極化。

配当利回り率

パーソルHDの配当利回り率は10月26日終了時点で4.05%です。

株価216円の小型株で配当利回り4%超えはなかなかないのではないでしょうか。新NISAがはじまったときになおこの株価水準にいたら、特に株式投資をはじめたての個人投資家の方にとって低リスクで安心して買いやすい優良銘柄になると思われます。

2021年3月の年間配当は2.6円(株式分割後)で前年と比べて減配になっていましたが、その後は毎年増配を繰り返してきています。2024年3月の年間配当は8.6円ですので、3年3倍の配当額になっています。今年の4月11日のIRで、配当方針の変更が発表されて、目標配当性向が約50%に引き上げられています。

業績次第では今期のさらなる増配も十分可能性があると思います。

株式分割

パーソルは今年の9月30日に1:10の株式分割を行いました。それによって、株価は2,000円台から200円台に価格が大幅に下がりました。株式分割が行われたことを知らずにこの株価を見た方は驚かれたかもしれません。

株式分割はわたしたち庶民投資家でも買いやすいように企業が意図的に株価水準を下げる施策です。実質、100株単位を買おうとしても20万円以上の資金が必要でしたが、2万円以上の資金があれば手が届くようになりました。

この株式分割は株価が上がりやすいと言われており、市場から歓迎されやすいです。最近ではNTTが株式分割を実施して、100円台の株価になり、好調に株価が推移してきました。

目的:株式の投資単価あたりの金額を引き下げ、株式の流動性を高めるとともにより幅広い層の投資家の皆さまに保有いただくこと

分割比率:1:10

基準日:2023年9月30日

パーソルホールディングス株式会社 FY2023 Q1 決算説明会 書き起こし

逆に企業が株価水準を上げる施策は株式併合といいます。株式併合は建前では投資家のためを匂わせて実施することが多いですが、実際は100円以下などのボロ株とみなされている企業が株価の見栄えをよくするために実施することが多いです(所説あります)。そのため、市場からは歓迎されにくく、併合とともに株価を下げることの方が多い傾向にあります。

株価チャートの推移

10月23日も安値引けとなり、213.5円が終値でした。米国の金融不安や中東情勢の地政学リスクで日経平均全体的に軟調傾向が続いていて、個人投資家の方にとっては非常に厳しい相場になっています。同じ人材セクターの2168パソナグループや6089リクルートHDも下げていますが、パーソルHDの株価は年初来安値を更新しています。

パーソルHDのチャートは完全に下降トレンド継続中といったところで、地合い次第ではまだ下に掘る気配もあります。中間決算までまだ少し日がありますし、それまで上がる材料も特にないので、無理に売りも買いもせず様子見に徹するのがいいように思います。

ただ、配当利回り率が4%を超える水準に達しており、信用格付けが上昇しているように財務的に安定していて割安です。株価的にもここ2年間の最安値をつけていますから、そろそろ反発してもおかしくないフェーズに入ってきています。中長期と割り切れば損をする可能性は極めて低いと思います。リクルートやパソナと比べても配当利回り率や株価の値ごろ感ではパーソルの方が個人投資家に好まれる銘柄だと思います。

また、株式分割によって、株価は低水準にありますから、地合いが良くなり空売りの買い戻しや個人投資家の方の買いが集中すれば、短期での戻りも期待できると思います。

日足チャート(6カ月)

週足チャート(1年)

週足チャート(2年)

需給データの確認

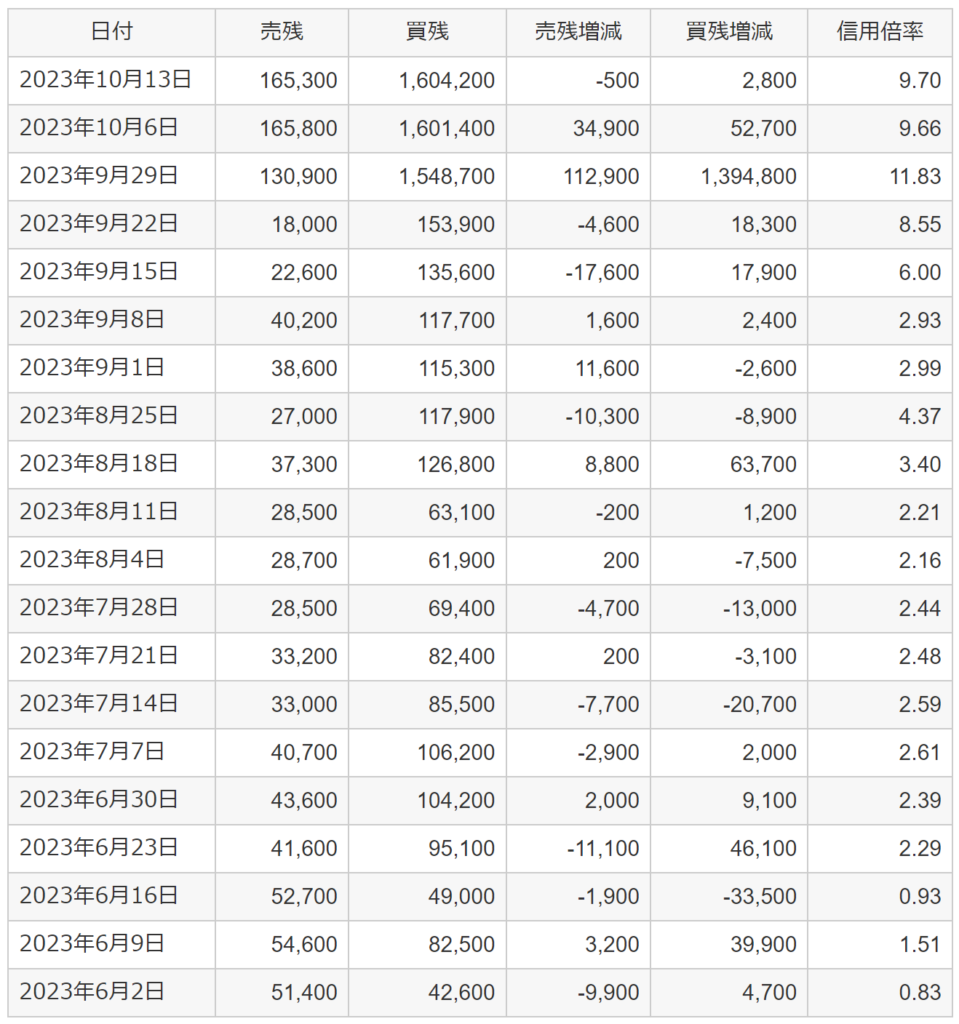

信用倍率

10月13日時点で信用倍率は「9.70」です。9月以降に買残が急増して需給が悪化しています。買残が売残より多いので、買い方にとってはやや気がかりではあります。信用買いは個人投資家がレバレッジを掛けたいときに、お金を借りてする株式を買う行動ですので、短期で株価が急落した銘柄(特に人気銘柄)は必然的に信用買残が増える傾向にあります。パーソルHDは9月30日に株式分割を実施して個人投資家の方が手を出しやすい水準になっていますし、昨今の地合い悪化で株価が急落していますから、信用買いが増えるのは自然なことだと思います。

買残は将来の売り圧力になるので、少ないに越したことはないです。しかし、買い残が多いからといって株価が上がらないわけでもありません。指標が割安だったり、配当利回りが高かったり、大きな材料がでたり、チャートが上昇トレンドだったりと何かしらの理由がある場合は、信用倍率に関係なく上がることも株式相場ではよくあります。

機関投資家の空売り情報

パーソルHDの機関による空売りは10月18日時点で「16,358,460」株です。

Integrated Core Strategiesが10月13日からINしていますので、株価の下落と相関関係がありそうです。ただ、この1社のみしか空売りで入っておらず、前回のINでは1カ月ほどで買い戻ししています。指標的にも配当利回り率的にもこれ以上の空売りに旨味があるとは思えないので、中間決算発表の前には引き上げるのではないかと推測しています。

11月10日 中間決算は持ち越すべきか?

決算発表日までまだ3週間ありますので、これからの展開次第です。ただ、第1四半期同様に市場のコンセンサスを下回る場合は200円前後まで下げる可能性はありますので、それなりに覚悟を持って持ち越すことをおすすめします。

逆に好決算を出したら一気に反発するでしょう。

仮に決算当日に210円付近の株価水準で、地合いがある程度安定していれば、わたしなら持ち越したいです。

来年から新NISAがはじまりますので、知名度がある人材の大手企業、株価が割安で手頃、高配当ということであれば、こらから株式投資をはじめる個人投資家の方には魅力的な銘柄に感じるはずです。中長期で持っていれば負ける可能性は低いと思います。

地合いにもよりますが、中間決算発表から年末までの間の株価推移に注目です。

歴10年のアラフォー投資家 / FP2級保有/上場企業の元経理

日本の中小型株でのキャピタルゲインを目指しています。

~最近の気づきー~

「捕らぬ狸の皮算用」は失敗のもと

コメント