①投資事業が絶好調

②復配期待

③超低位株のお宝銘柄

フィンテックグローバルの基本情報

8789 フィンテックグローバルは投資銀行や事業継承問題のソリューションや、公共コンサルティングを行っている企業です。また、埼玉県のテーマパーク、ムーミンバレーパークへの投資も行っています。

【URL】https://www.fgi.co.jp/

【決算】9月

【特色】事業継承問題のソリューション提供、投資が主軸。ムーミンのテーマパークへの投資も行う

【業種】証券・先物 時価総額順位 32/283社

【上場】東証プライム

10月31日引け後の指標データ

100円以下の低位株としては、相対的に割安な水準といえます。

【予想PER】7.6倍

【予想PBR】1.62倍

【予想配当利回り】0%

【予想1株配当】0円

【発行株式数】201,305千株

2023年9月期の業績は大丈夫?

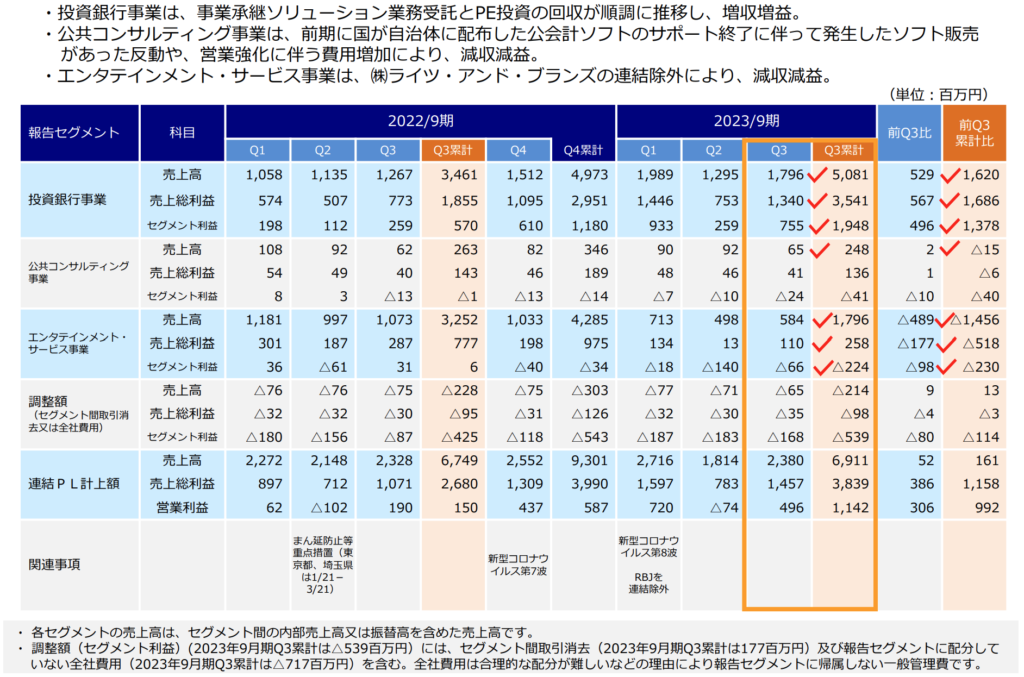

フィンテックグローバルは投資銀行事業、公共コンサルティング事業、エンタテインメント・サービス事業の3つの事業を展開しています。

第3四半期までで、公共コンサルティング事業のセグメント利益は41百万円、エンタテインメント・サービス事業のセグメント利益は224百万円と若干の赤字を出していますが、主力の投資事業がすこぶる順調で、1,948百万円のセグメント利益を出しています。

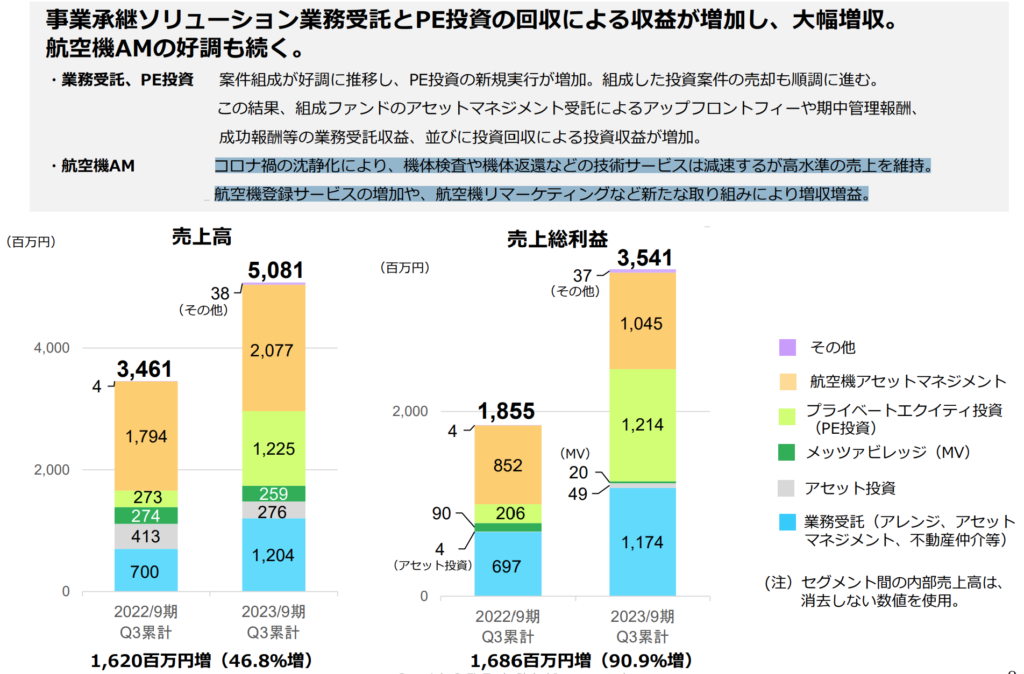

内訳を見ると、事業継承ソリューション業務とプライベートエクイティ投資事業が絶好調のようです。航空機アセットマネジメント事業も増収増益で成長事業として、2024年9月期も期待できると思います。

また、四季報には「インバウンド回復でエンタメ施設の来園数も増加。連続営業増益。」と記載があります。処理水問題で中国からの観光客数はそれほど見込めないとしても、欧米からの観光客数は確実に回復しています。ムーミンはフィンランド発祥ですから、来園者数が増加しているのは、そのような背景もあるのでしょう。

決算短信のコメント

セグメント別の業績は以下のとおりであり、売上高についてはセグメント間の内部売上高又は振替高を含めた売上高で表示しております。

① 投資銀行事業

投資銀行事業では、事業承継ソリューション業務受託において案件組成が順調に進捗し、PE投資の新規実行が増加するとともに、組成した投資案件の売却も進みました。この結果、組成ファンドのアセットマネジメント受託によるアップフロントフィーや期中管理報酬、成功報酬等の業務受託収益が前年同期比で増加するとともに、PE投資の回収による投資収益も増加しました。投資運用業務においては、海外機関投資家からレジデンス向け投資のアセットマネジメントを受託し収益を計上しておりますが、預り資産残高は前連結会計年度末比48.7%増の835億円となり、ストック型収益の基盤が強化されました。また航空機アセットマネジメントにおいては、コロナ禍の沈静化により機体検査や機体返還などの技術サービスは減速したものの高水準の売上を維持しており、航空機登録の増加や航空機リマーケティングなどの新たな取り組みにより好調に推移しました。

以上の結果、投資銀行事業の売上高は5,081百万円(前年同期比46.8%増)、セグメント利益は1,948百万円(前年同期比241.7%増)となりました。② 公共コンサルティング事業

公共コンサルティング事業では、財務書類作成のコンサルティングについて大規模自治体を軸に営業活動を推進していますが、令和5年度(2023年4月~2024年3月)における都道府県の財務書類作成受託件数は前年度と比べ1件増加し9件、政令指定都市・特別区については前年度と変わらず11件となり堅調に推移しました。また、公共施設等総合管理計画の見直しに関しては、総務省は見直しが未完了の地方公共団体は2024年3月末までに完了とすることとしているため、見直しを支援する業務について積極的に営業活動を推進しました。

公共コンサルティング事業の売上高は、国が各自治体に配布した公会計ソフトのサポート終了に伴って発生した提携先のソフト販売があった前第3四半期連結累計期間に比べ5.9%減少し248百万円となり、セグメント損益は受注拡大のための先行投資により費用が増加した結果、41百万円のセグメント損失(前年同期は1百万円の損失)となりました。③ エンタテインメント・サービス事業

フィンテック グローバル株式会社(8789) 2023年9月期 第3四半期決算短信

メッツァ(メッツァビレッジ及びムーミンバレーパーク)は、来園者数が前年同期比13.7%減の50万人となりましたが、ムーミンバレーパークの入園料金を改定したほか物販・飲食の顧客単価が上昇したことにより、メッツァ関連の売上高は前年同期比3.6%減の1,796百万円に留まりました。

ライセンス関連については、同業務により前第3四半期連結累計期間に売上高1,390百万円を計上していたRBJを第1四半期連結会計期間より連結の範囲から除外し持分法適用の範囲に含めることとしたため、同社業績については当セグメントでは計上せず、営業外損益において持分法による投資損益として計上しております。なお、当社は2023年7月13日開催の取締役会において、㈱ムーミン物語が保有するRBJの全株式を㈱松屋に譲渡することを決議しました。当該決議に基づき、㈱ムーミン物語は同日付で株式譲渡契約を締結し、2023年7月14日付で当該株式を譲渡しました。これにより、RBJは第4四半期連結会計期間より当社の持分法適用の範囲から除外されます。

以上の結果、エンタテインメント・サービス事業の売上高は1,796百万円(前年同期比44.8%減)、セグメント損失は224百万円(前年同期は6百万円の利益)となりました。

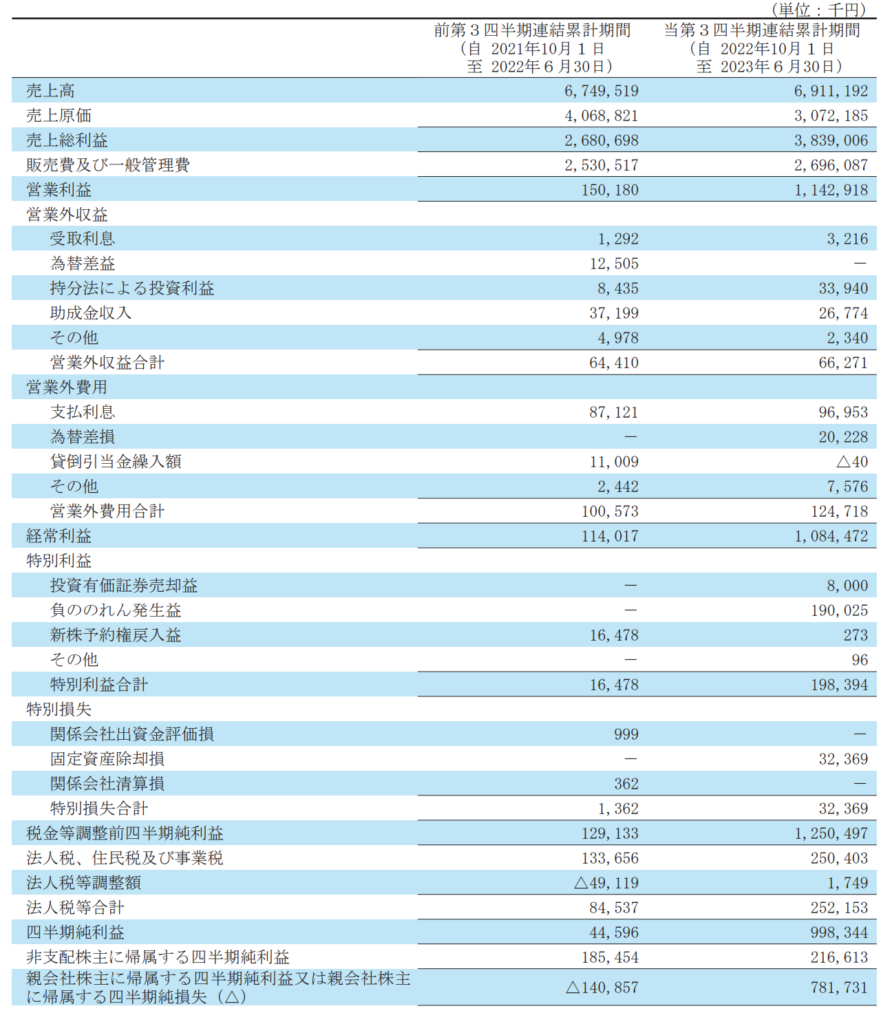

損益計算書

セグメント別業績(2023年9月期Q3発表時点)

四季報コメント

2023年秋号の四季報コメントです。

【快走】事業継承の案件拡大し受託業務と投資事業が大幅増。エンタメ関係会社の株売却益で純益膨らむ。24年9月期は事業継承案件が伸長。インバウンド回復でエンタメ施設の来園数も増加。連続営業増益。

【ムーミン】訪日外国人の需要取り込み狙い、アジアでの商談会など中心にムーミンバレーの営業を強化。米国の木材を原料とした次世代航空燃料の開発会社に出資。

会社四季報2023年秋号

配当について

フィンテックグローバルの2023年9月期の配当は「0」円です。2016年9月期から5期連続で赤字を出していましたから、8期連続で無配継続中です。ただ、2015年9月期は「0.5」円の配当がでていました。業績さえよければ、配当を出す姿勢のある企業であることは間違いないと思います。

その点、今年は1Qから業績は絶好調で利益を積み上げてきていますから、復配の期待がささやかれていました。配当予想が未定できていましたから、復配になるのではとわたしも思いましたが、9月14日に配当予想修正のIRが発表されて、今期も無配継続になりました。

修正の理由

配当予想の修正に関するお知らせ

従来、2023 年9月期の期末配当予想は、プライベートエクイティ投資関連の成長が著しく、案件増加に対応する資金確保が課題であることを勘案し、未定としてきました。

当期は、2022 年 12 月 22 日開催の定時株主総会決議により欠損填補を行い、業績が順調に進捗していることから一定の分配可能額を確保できる見込みとなりました。

しかしながら、今後も、収益性が高い事業承継ソリューション業務受託とこれに付帯するプライベートエクイティ投資に関する案件組成が続くと見込まれ、これらの案件への投資によって一層の企業価値向上が期待できることから、資金は投資に充当することを優先し、2023 年9月期の期末配当は見送りとさせていただくこととしました。

なお、次期は事業承継ソリューション業務受託等によって更なる成長を目指すとともに、配当などの各種資本政策を実行するための検討を進めております。詳細は、2023年 11 月8日に公表予定の 2023 年9月期決算短信などにてお知らせいたします。

業績次第では今期のさらなる増配も十分可能性があると思います。

来期こそ復配はあるか?

わたしは2024年9月期の復配はあるとみています。

IRには「一定の分配可能額を確保できる見込みとなりました」とあります。また、「次期は事業承継ソリューション業務受託等によって更なる成長を目指すとともに、配当などの各種資本政策を実行するための検討を進めております。詳細は、2023年 11 月8日に公表予定の 2023 年9月期決算短信などにてお知らせいたします。」とあります。

主力の投資銀行事業が来年も伸長する前提にはなりますが、四季報には「快走」と業績面でのお墨付きがありますし、7月13日に発表された『連結業績予想の修正に関するお知らせ』では、今期の1株当たり当期純利益は「7.45」円で予想されています。前期が「0.88」円ですから、十分に配当を出せる下地は整ってきていると考えられます。

ここまで期待させておいて株主還元策が何も発表がないということはないでしょう。期待したいと思います。

株価チャートの推移

2022年後半あたりから、業績回復に伴って、株価が上がってきました。2023年9月期の1Q後には好決算を受けて買い需要が多く入り、70円台後半まで上昇しました。その後、一旦株価は押しますが、2Qが近づくにつれて、再び決算期待の買いが多く入り、一時80円台をつけました。

しかし、2Qの決算内容が良くなかったため、株価は急落して一時57円をつけました。3Qに向けて再び上がりはじめましたが、1Q、2Qほどの上昇エネルギーはなく、3Q後は外部環境や日経平均の地合い悪化にも影響されて57円前後を推移しています。チャート形状としては、ダブルトップになっています。

現在のフィンテックグローバルの株価トレンドとしては、移動平均線が下向きに推移しており、日足、週足ともに下落トレンドです。決算日までに10月4日につけた54円を割ることは考えにくいですが、まずは57円前後で下げ止まって移動平均線の上に顔を出したいところです。

日足チャート(6カ月)

週足チャート(1年)

週足チャート(2年)

需給データの確認

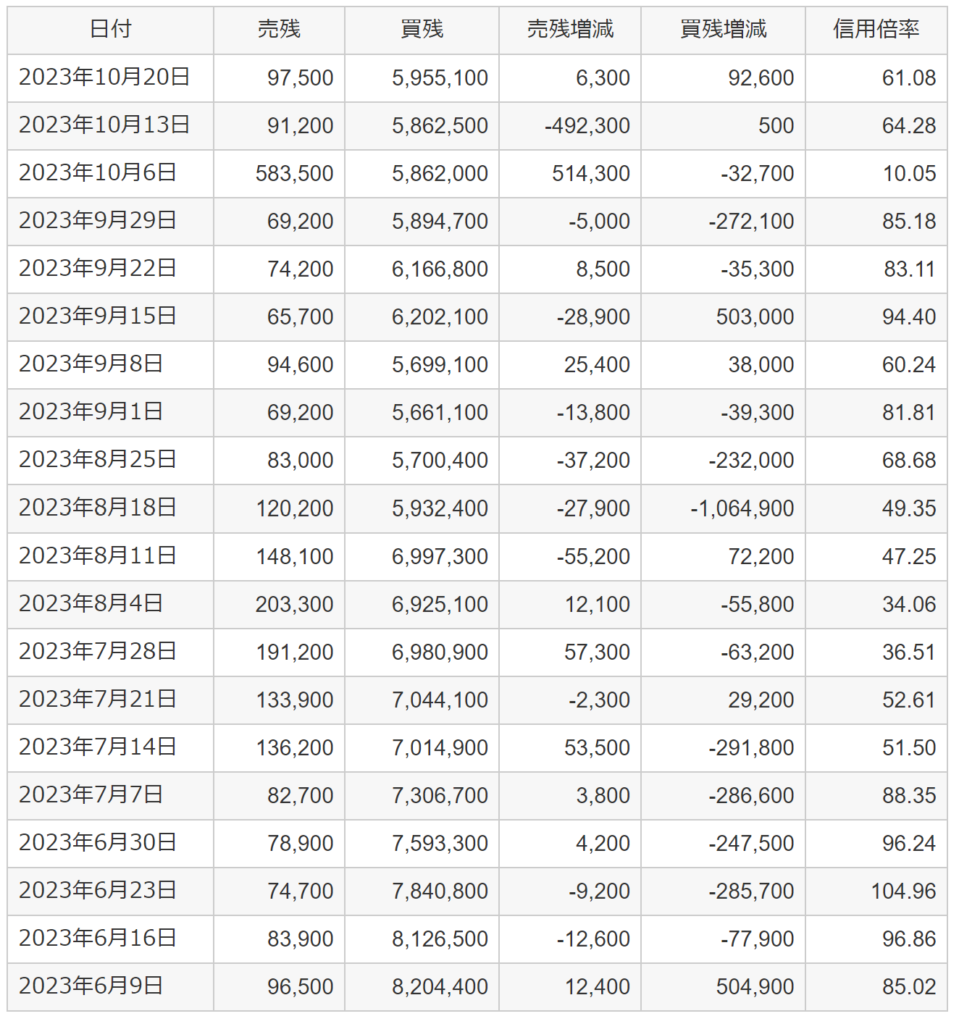

信用倍率

10月20日時点で信用倍率は「61.08」です。買残が売残より多いので、買い方にとってはやや気がかりではあります。信用買いは個人投資家がレバレッジを掛けたいときに、お金を借りてする株式を買う行動ですので、株価急騰で一攫千金を狙える業績回復期待の高いフィンテックグローバルのような低位株には信用買残が増える傾向にあります。

買残は将来の売り圧力になるので、少ないに越したことはないです。しかし、買い残が多いからといって株価が上がらないわけでもありません。指標が割安だったり、配当利回りが高かったり、大きな材料がでたり、チャートが上昇トレンドだったりと何かしらの理由がある場合は、信用倍率に関係なく上がることも株式相場ではよくあります。

また、2023年6月時点と比べても買残が200万株以上減っていますので、そこまで気にする水準ではないと思います。

機関投資家の空売り情報

フィンテックグローバルの空売り機関による空売りは2021年12月以降は「0」株です。

2020年と2021年はモルガン・スタンレーMUFGとJPモルガン証券の2社によって、多くの空売りがされていました。この時期は30円台から40円台を彷徨っていた時期でした。フィンテックグローバルは2016年9月期から2020年9月期にかけての5期連続で営業利益、経常利益、当期利益が赤字でした。そのため、株価は決算を迎えるたびに売り圧力が強く、個人による空売りも多く浴びていました。

黒字転換が発表されて、業績回復基調になるにつれて、空売り機関も手を出せなくなっているようです。いまだに100円以下の超低位株とはいえ、さらなる業績拡大や復配などの材料がでれば、株価が急騰する可能性があるからだと思います。空売り機関不在の状況は買い方の個人投資家にとっては安心して保有できると思います。

11月8日 本決算は持ち越すべきか?

わたしは現在の株価57円前後で推移していた場合、フィンテックグローバルは「買い」だと思っています。この1年間のチャートを見ても安値圏に位置していますし、十分な調整期間を経ていると思われます。何かしらのサプライズがあった場合、移動平均線を上に突き抜けて再び上昇気流に乗っていくと思います。

また、今回の決算でのポイントは”2024年9月期の業績予想”と”株主還元”2つです。業績については増収増益、株主還元については復配(または自社株買い)が発表されれば、株価100円まで届く可能性も十分にあると考えています。

注意が必要なのは、”2024年9月期の業績予想”です。2023年9月期が大幅に増益しているため、次期のハードルが高くなります。仮に減益と発表された場合は、成長性に疑問が生まれて、一気に売りが膨らむでしょう。そうなると、40円台に逆戻りも考えられます。

また、中東情勢や米国金利問題などの外部環境や地合にも関係あります。

色々な可能性を考えると、決算を持ち越したくない気持ちになりますが、下値リスクと今期の業績やIRでの復配の匂わせを天秤にかけると、わたしは持ち越したい気持ちが勝ちます。

*あくまでわたしの私見によるものですので、株の売買は自己責任でお願いいたします

コメント